Debido los requerimientos del SAT y las últimas actualizaciones de catálogo de Claves productos y servicios del SAT, a partir de esta versión se permitirá el desglose del IEPS para todos los productos.

Configuración

Todos los productos configurados como IEPS tienen la opción de desglosar el IEPS al momento de emitir el comprobante fiscal digital.

Debido a esto, se da la opción de decidir al momento de emitir si el XML tiene algún producto que maneje IEPS y a su vez permita el desglose de todos los productos.

Si el concepto del documento es Anexo 20 versión 3.2 aparecerá deshabilitado.

Consideraciones:

Sólo podría estar habilitada si el concepto del documento es Anexo 20 versión 3.3 y si el documento modelo es Factura o Devolución.

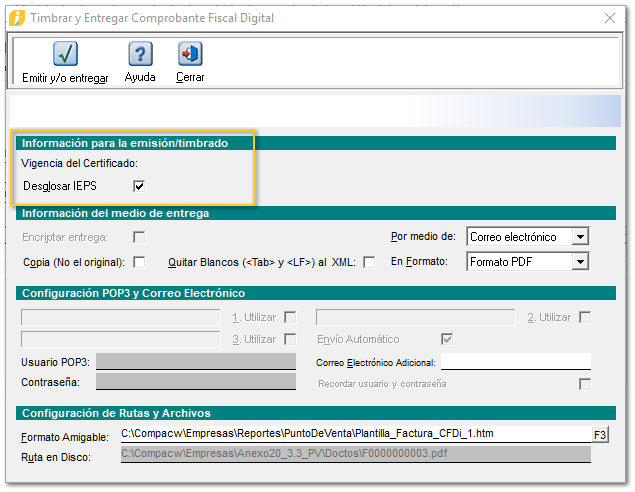

Cuando sí aplica desglose, al momento de emitir un comprobante fiscal digital la opción para desglosar IEPS aparecerá por omisión marcada, siempre y cuando el cliente tenga configurado que por omisión se desglose el IEPS. En caso contrario aparecerá desmarcada.

Si el documento ya está emitido, la opción de desglosar IEPS aparecerá deshabilitada.

Cuando se trate de una factura global, la opción de desglosar IEPS estará habilitada por omisión, independientemente de la configuración del cliente, sólo no desglosará IEPS si conscientemente se desmarca dicha opción.

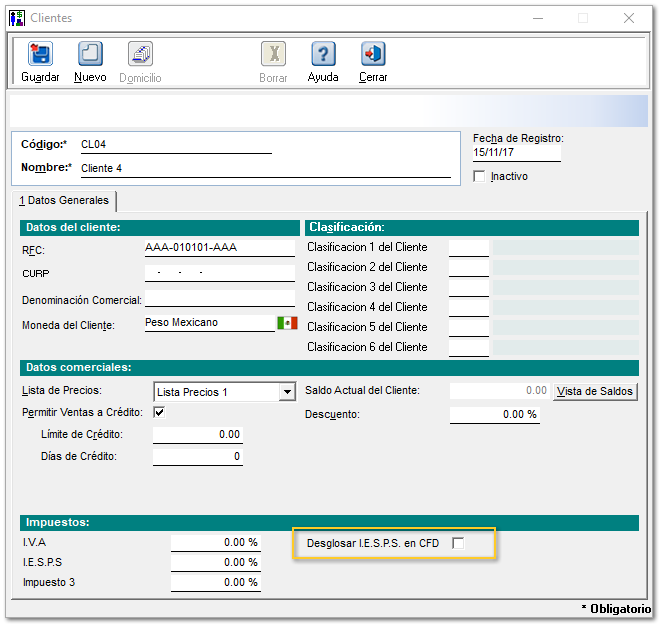

Al generar clientes nuevos la casilla de "Desglosar I.E.S.P.S. en CFD" estará desmarcado por omisión.

Nota: El cambio sólo aplica para cuando se emitirá un sólo documento. Para la emisión masiva el asumido es false, es decir NO se desglosa el IEPS.

Cambio en el XML

Se permite el desglose de IEPS para todos los productos al marcar la casilla "Desglosar IEPS".

Cuando no se desglosa el IEPS, el importe correspondiente a los impuestos IEPS configurados en el movimiento se acumula a:

- El valor Unitario del producto (el importe total del IEPS correspondiente a cada unidad).

- El importe total del concepto (el importe total del IEPS correspondiente al movimiento).

- El subtotal del comprobante (el importe total del IEPS correspondiente al documento).