1. Crea conceptos distintos para ingresos propios e ingresos federales

A continuación veremos el procedimiento a seguir correspondiente a este bloque.

Tomaremos como ejemplo el concepto de sueldo, y utilizaremos:

|

Paso

|

Acción

|

| ||||

|

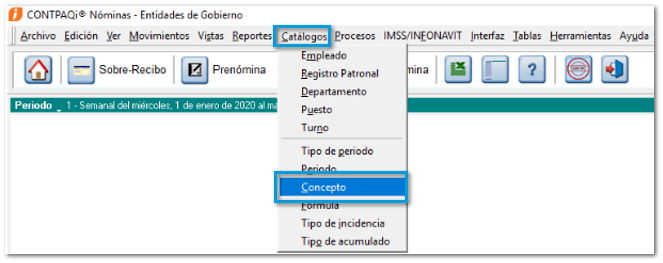

Ingresa al menú Catálogos y selecciona Concepto.

|

| ||||

|

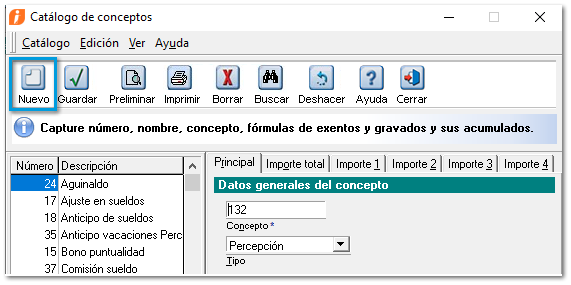

Haz clic en el botón Nuevo.

|

| ||||

|

Captura el nombre que tendrá tu concepto, por ejemplo: "Sueldo ingresos Federales", y asigna la clave agrupadora que corresponda.

|

| ||||

|

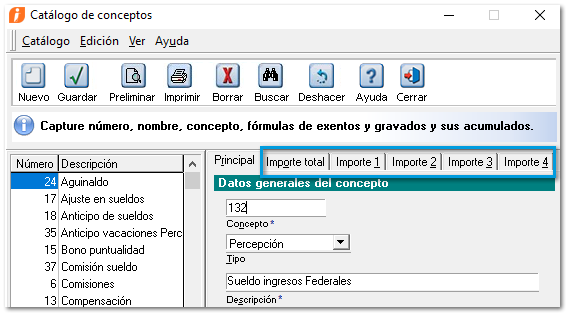

Configura las fórmulas y acumulados que utilizarás en las pestañas del concepto ( Importe total, Importe 1, Importe 2, Importe 3 e Importe 4)

Puedes tomar como base las formulas del concepto 1. "Sueldo Ingresos Propios".

|

| ||||

|

Una vez configurado el concepto y capturadas las fórmulas en las pestañas Importe total, Importe 1, Importe 2, Importe 3 e Importe 4, Guarda los cambios.

|

| ||||

|

Finalmente cierra la ventana.

|

| ||||

|

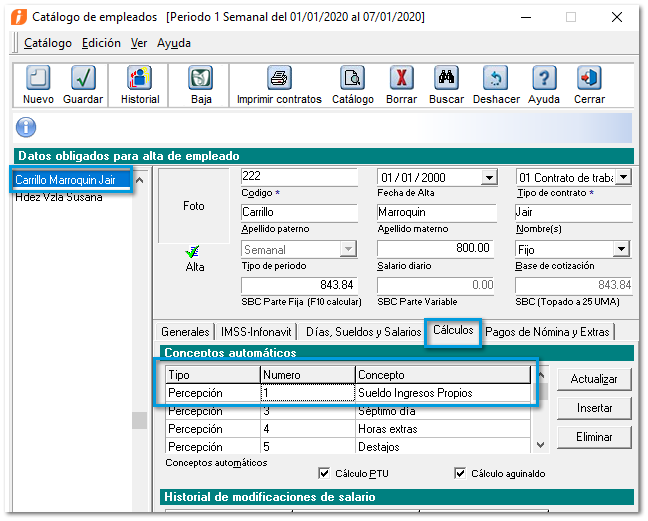

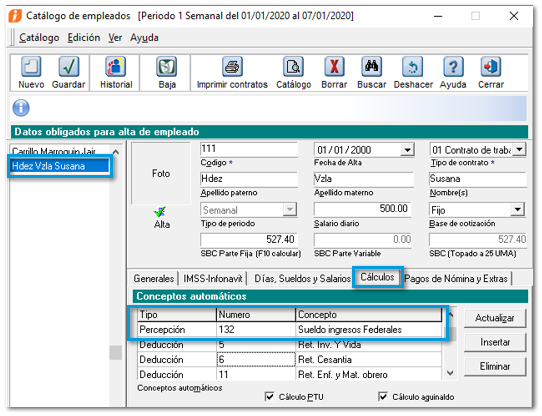

Ingresa al catálogo de empleados, y en la pestaña Cálculos, configura el concepto que se calculará según corresponda, si se le pagará completamente con ingresos propios configura el concepto 1 . "Sueldo Ingresos Propios" ó bien, si al empleado se le pagará completamente con Ingresos federales, configura el concepto 132."Sueldo ingresos Federales" (este concepto es de acuerdo al ejemplo que estamos presentando).

Ejemplo: Empleado que se le pagará con Ingresos Propios.

Ejemplo: Empleado que se le pagará con Ingresos federales. y no debe tener asignado el concepto

|

|