Caso de Uso Entrega y Comprobación

Caso de uso 1):

Registro del viático cuando se entrega en un periodo y se comprueba en un periodo posterior

Analizaremos el siguiente ejemplo:

Lucía Hernández Jiménez trabaja como ejecutiva de capacitación para la empresa “Proveedora de conocimiento, S.A. de C.V.” en Guadalajara y realizará una capacitación para una empresa en Veracruz, del 22 al 24 de agosto.

El patrón realiza el depósito de los viáticos por $10,000.00 a la empleada Lucía en su cuenta de nómina, junto con el pago su sueldo quincenal ($15,000.00) el día 15 de agosto.

De las opciones que tiene el patrón para reportar los viáticos entregados, elige registrarlos en el CFDI de nómina del periodo que comprende la fecha en que el recurso fue entregado al trabajador.

La guía de llenado indica cómo se deben registrar los viáticos entregados:

Los viáticos entregados y no comprobados en el mismo periodo que ampara el CDFI de nómina emitido, deben registrarse en el campo “TipoOtroPago” y clasificarlo con la clave 003 (Viáticos entregados al trabajador) del catálogo c_TipoOtroPago.

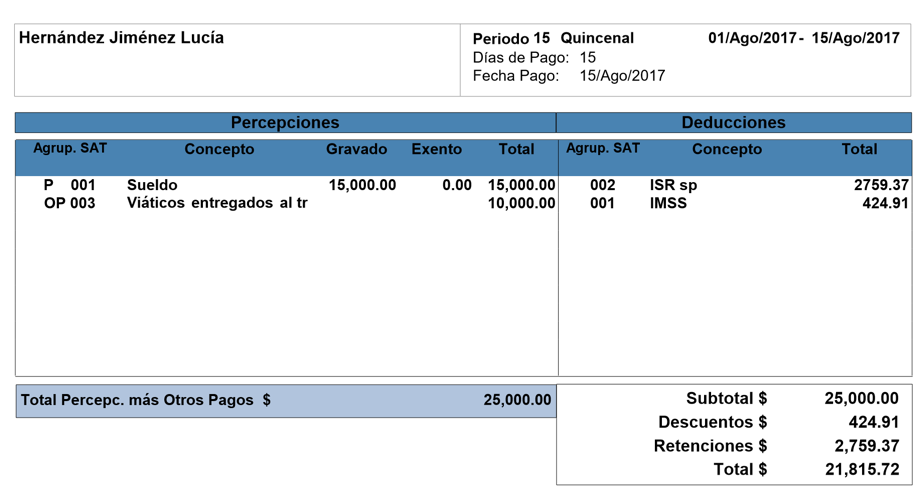

De acuerdo con el párrafo anterior, el recibo de nómina queda de la siguiente manera:

| | Nota

El viático entregado, que registramos con la clave 003 del catálogo Otros Pagos, no es un ingreso acumulable para el empleado, ya que no es parte del sueldo.

|

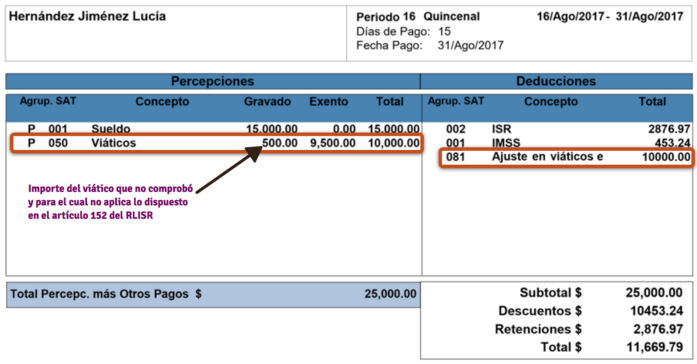

Lucía realiza la comisión y regresa el día 25 de agosto. Este día hace la comprobación de sus gastos:

El patrón registrará la comprobación de los gastos de viaje en el CFDI de nómina del periodo 16 quincenal (Del 16 al 31 de agosto).

La guía de llenado establece que:

Los viáticos que no se comprueben por parte del trabajador o no reúnan los requisitos fiscales y a los que no les aplique lo dispuesto en el artículo 152 del Reglamento de la Ley del Impuesto sobre la Renta, ni se consideren como gasto no deducible por el patrón*³, deberán registrarse en el CFDI de nómina en el campo "TipoPercepcion" como percepciones gravadas del trabajador, usando la clave 050 (Viáticos) del catálogo de tipo de percepciones, el valor se debe registrar en el campo de importe gravado.

Tratándose de viáticos a los que se aplique lo dispuesto en el artículo 93 fracción XVII y 152 del Reglamento de la Ley del impuesto sobre la Renta deberán reflejarse en el CFDI de nómina en el campo "TipoPercepcion" como percepciones exentas trabajador usando la clave 050 (Viáticos) del catálogo tipo de percepciones, el valor se debe registrar en el campo de importe exento.

*Esta consideración fue agregada en la actualización de la guía de llenado publicada el 10 de noviembre.

³ El patrón asume el gasto no deducible cuando el viático se haya ejercido mediante tarjeta corporativa y no reúna los requisitos establecidos en las disposiciones fiscales correspondientes.

De los párrafos anteriores resumimos que los viáticos se pueden considerar gravados o exentos para el trabajador y se registrarán con la clave 050 Viáticos, del catálogo de Percepciones, teniendo en cuenta lo siguiente:

Percepción 050 - Importe gravado:

-

Viáticos No comprobados por el trabajador.

-

Que no reúnan los requisitos fiscales.

-

A los que no aplique lo dispuesto en el artículo 152 del RLISR.

-

No se consideren como gasto no deducible por el patrón

Percepción 050 - Importe exento:

-

Los viáticos a los que se aplique lo dispuesto en el artículo 93 fracción XVII de la LISR y 152 del RLISR.

-

Los viáticos que sean considerados no deducibles para el patrón, que se hayan ejercido con tarjeta corporativa y no se cuente con comprobante fiscal.

Y la guía de llenado indica también que:

Una vez realizado el registro del viático comprobado y del no comprobado, se deberá registrar la misma cantidad como descuento utilizando para ello la clave de descuento 081 (Ajuste en Viáticos entregados al trabajador), esto a efectos de realizar el “neteo” de las cantidades que ya fueron previamente entregadas.

| | Nota

Para el ejemplo, consideraremos que la empleada llegó al tope de exento en viáticos no comprobados en nóminas anteriores (llegó al tope de los $15,000.00 en el ejercicio, correspondiente a viáticos que no fueron comprobados y se tomaron como exentos, de acuerdo a lo establecido en el artículo 152 del RLISR).

Por lo tanto, los $500.00 que no comprueba serán gravados para ISR.

|

De acuerdo a lo anterior, el recibo de nómina que incluye la comprobación, quedaría de la siguiente manera: