Nuevo Esquema de Cancelación de CFDI

Introducción

A partir del 1 de noviembre del 2018, los servicios de cancelación de facturas se actualizaron. Las facturas en algunos casos, sólo podrán cancelarse cuando la persona a favor de quien se expidan acepte su cancelación.

Anteriormente el proceso de cancelación de las facturas se generaba por el emisor de forma automática, lo que provocaba el problema de cancelaciones injustificadas o dolosas de facturas ya pagadas.

El “Servicio de Cancelación de Factura Electrónica” es un sistema electrónico integral que ha desarrollado el Servicio de Administración Tributaria (SAT), para que los contribuyentes emisores de comprobantes fiscales digitales por Internet (CFDI) soliciten la cancelación de los mismos.

De acuerdo con el Artículo 29-A, cuarto y quinto párrafo del Código Fiscal de la Federación y las

reglas 2.7.1.38. y 2.7.1.39. de la Resolución Miscelánea Fiscal (RMF) vigente, se establece que las

solicitudes de cancelación se pueden realizar a través del Portal del SAT por Internet.

Causas por las que se puede cancelar una factura

-

El documento contiene datos incorrectos como:

RFC,

nombre o

razón social,

domicilio, entre otros.

-

No se realizó el

pago de la factura.

-

Hay errores en el manejo de los conceptos.

-

Presenta inconsistencia en los

importes,

impuestos, entre otros.

-

No se respetaron las

condiciones comerciales pactadas entre el emisor y receptor.

Consideraciones

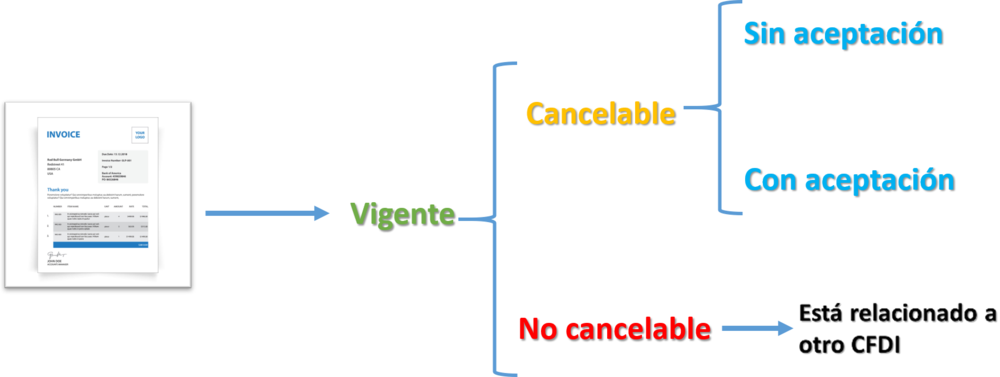

El estatus del CFDi vigente puede ser:

Cancelable sin aceptación

Cancelable sin aceptación

De acuerdo a la RMF vigente regla 2.7.1.39, existen casos, los cuáles, el Emisor solicita la cancelación, y el CFDI es cancelado al instante, se considerará como Cancelado sin aceptación. Estos son los CFDI´s que no tienen que enviar ninguna solicitud a través del buzón tributario.

Una cancelación sin aceptación debe contar con alguno de los siguientes requisitos establecidos en RMF 2018 regla 2.7.1.39:

Cancelable con aceptación

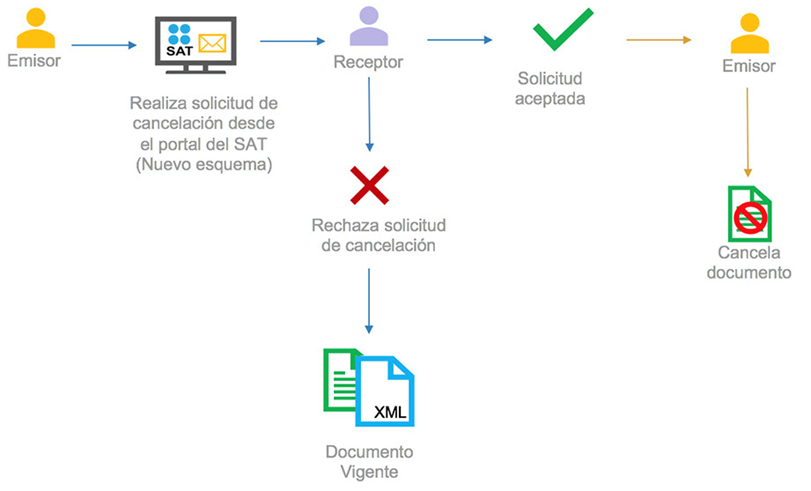

El receptor del comprobante fiscal, recibirá un mensaje a través del buzón tributario indicándole que tiene una solicitud de cancelación de un CFDI, por lo que deberá manifestar a través del Portal del SAT, a más tardar dentro de los tres días siguientes, contados a partir de la recepción de la solicitud de cancelación de CFDI, la aceptación o negación de la cancelación del CFDI.

El SAT considerará que el receptor acepta la cancelación del CFDI si transcurrido el plazo a que se refiere el párrafo anterior, no realiza manifestación alguna.

El SAT publicará en su portal las características y especificaciones técnicas a través de las cuales los contribuyentes podrán dar trámite a las solicitudes de cancelación solicitadas a través del citado órgano desconcentrado.

|

|

Importante:

Si pasados 3 días hábiles (72 horas) no hay respuesta por parte del receptor, la cancelación automáticamente se tomará como aceptada y se considerará cancelada por plazo vencido.

Recuerda que es responsabilidad del Receptor, con base en la regla 2.7.1.38 de la resolución miscelánea fiscal del 2018, la cual indica:

"El receptor del comprobante fiscal recibirá un mensaje a través del buzón tributario indicándole que tiene una solicitud de cancelación de un CFDI, por lo que deberá manifestar a través del Portal del SAT, a más tardar dentro de los tres días siguientes, contados a partir de la recepción de la solicitud de cancelación de CFDI, la aceptación o negación de la cancelación del CFDI.

El SAT considerará que el receptor acepta la cancelación del CFDI si transcurrido el plazo a que se refiere el párrafo anterior, no realiza manifestación alguna."

|

No cancelable

Un CFDI se considera No cancelable cuando esté relacionado con otro CFDI.

Para poder cancelarIo, deberá cancelarse previamente el CFDI al que está relacionado.

Puedes consultar más información:

Carta Técnica CONTPAQi® Comercial Premium 4.2.0

Carta Técnica CONTPAQi® Comercial Premium 4.2.0