EFOS

Empresas Facturadoras de Operaciones Simuladas.

Este indicador te ayuda a identificar aquellas empresas o contribuyentes reconocidos por la autoridad porque realizan "Facturas simuladas" (compra de facturas o tráfico de comprobantes).

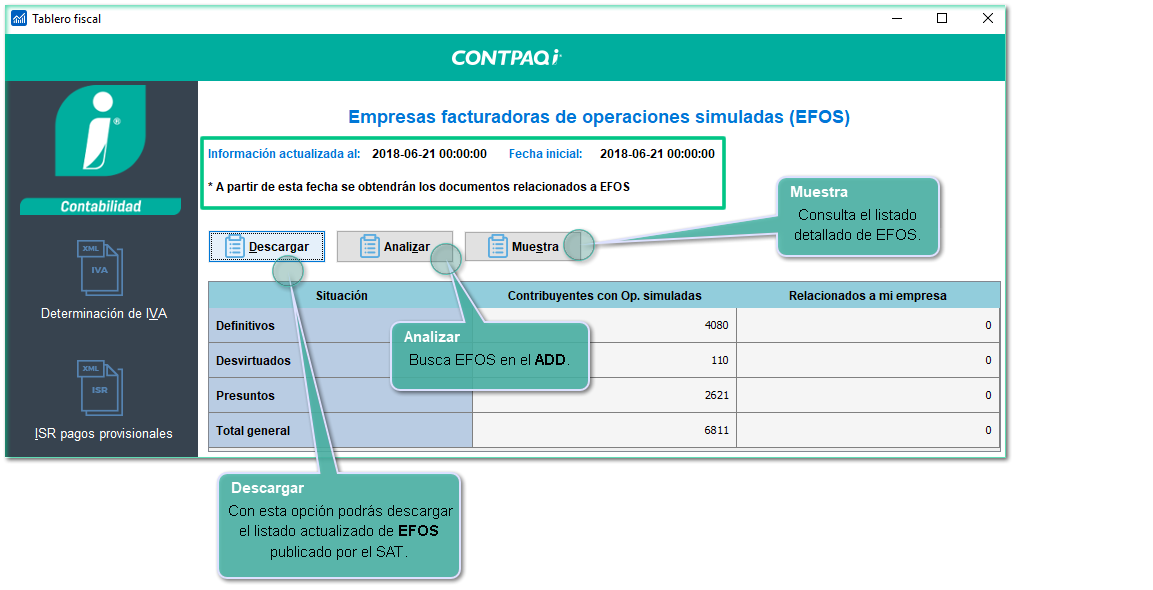

El indicador muestra la información actualizada hasta una fecha específica y solicita la fecha a partir de la que se obtendrán los documentos relacionados.

Tipos de situación

-

Presunto: Sospechoso, la autoridad le pide demostrar en un tiempo específico que no es EFOS.

-

Desvirtuado: El contribuyente desvirtuó lo que el SAT dijo, presentó pruebas al SAT de que no es EFOS.

-

Definitivo: El contribuyente no pudo demostrar que no es EFOS, por lo que se confirma que si lo es.

Características de EFOS

-

Empresas de reciente creación (2 o 3 años)

-

En el domicilio manifestado ante el RFC no se observa actividad económica o corresponde a pequeños departamentos, casas habitación o lotes baldíos.

-

No hay empleados, maquinaria, equipo, inventarios, ni se observa evidentemente ningún factor productivo real.

-

En el mismo domicilio existen dos o más contribuyentes, algunos de los cuales suelen ser sus proveedores, quienes en gran medida tienen la característica de que no están localizados.

-

No declaran o bien, declaran un margen de utilidad insignificante.

-

No son localizados en su domicilio o son localizados pero en las verificaciones atienden por única ocasión y se desaparecen, además de que regularmente atiende un tercero.

-

Los depósitos que reciben de sus clientes son retirados de forma inmediata para realizar supuestos pagos a contribuyentes intermedios creados para simular la operación y regresar el dinero a los clientes en efectivo o traspaso a cuentas no enlazadas a la contabilidad a nombre de accionistas o terceros.

¿Cómo evitar caer en situaciones de este tipo?

Guarda todos los documentos que comprueben la existencia de las operaciones, adicionales a las facturas, como pueden ser contratos, recibos y fotografías, bitácora y además solicita el cumplimiento de obligaciones de tu socio.

¿Qué hacer si veo mi nombre o el de mi proveedor en las listas negras?

Acude con tu contador o abogado de confianza para poder estar orientado con dicha problemática. Y aclara tu situación ante el Portal Tributario.

|

Artículo 69-B CFF

Cuando la autoridad fiscal detecte que un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien, que dichos contribuyentes se encuentren no localizados, se presumirá la inexistencia de las operaciones amparadas en tales comprobantes.

|

Fundamento: Artículo 69-B Código Fiscal de la Federación

Publicación en el Diario Oficial