e) Timbrado cuando corresponde compensación

C14075

Beneficio

A partir de esta versión de CONTPAQi® Nóminas, cuando un recibo de nómina incluya el concepto D55 I.S.R. a compensar, con la clave OP004 (Aplicación de saldo a favor por compensación anual), el timbrado llenará los atributos del nodo CompensacionSaldosAFavor con los datos correspondientes al ejercicio del cálculo anual.

Es decir, en caso de que el empleado tenga impuesto a compensar de 2 ejercicios (correspondiente a dos cálculos anuales), el timbrado tomará el remanente correspondiente al impuesto compensado del sobre-recibo.

Recomendación:

Es importante seguir el orden de procesamiento de la nómina en cada periodo para asegurarnos que cada periodo de nómina se timbre antes de autorizar el siguiente periodo. Es decir, si nuestro periodo vigente es el periodo 2, es necesario timbrar el periodo 1 antes de autorizar el periodo 2.

¿Por qué es importante seguir esta recomendación?

El timbrado toma el remanente reflejado en el cálculo anual.

Recuerda que el importe de la columna Saldo a cargo/compensar se actualiza al autorizar el periodo.

Es importante asegurarnos que cada periodo de nómina se timbre antes de autorizar un siguiente periodo para garantizar que, en caso de tener un recibo de nómina que incluya el concepto D55 I.S.R. a compensar con la clave SAT OP004, al realizar el timbrado, los atributos del nodo CompensacionSaldosAFavor se llenen con los importes correctos.

Veamos el siguiente ejemplo:

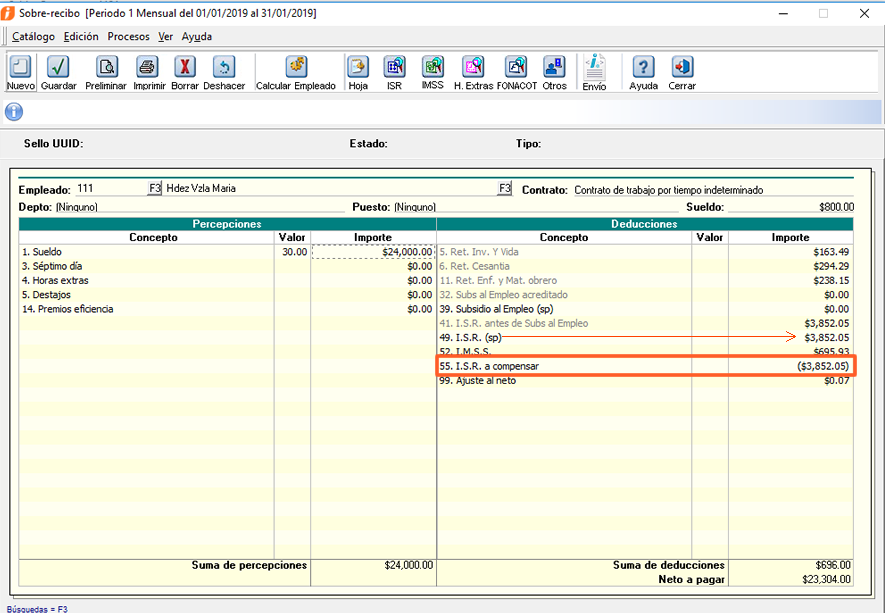

Tenemos una empresa con periodo vigente el 1 Mensual de 2019.

En este periodo aplicamos el cálculo anual para el ejercicio 2018.

Resultando 5,000.00 de ISR a compensar para el empleado:

En el periodo 1 Mensual, se comienza a aplicar la compensación. En este periodo el empleado tuvo un ISR de 3,852.05. Por lo tanto, lo que se compensa en el periodo 1 son 3,852.05.

Autorizamos el periodo 1.

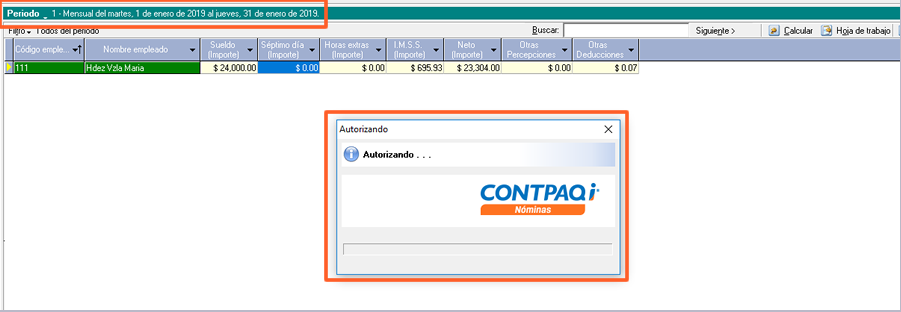

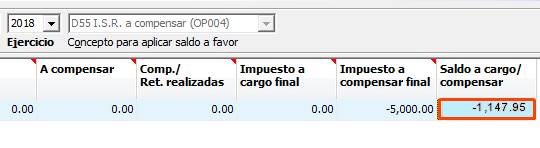

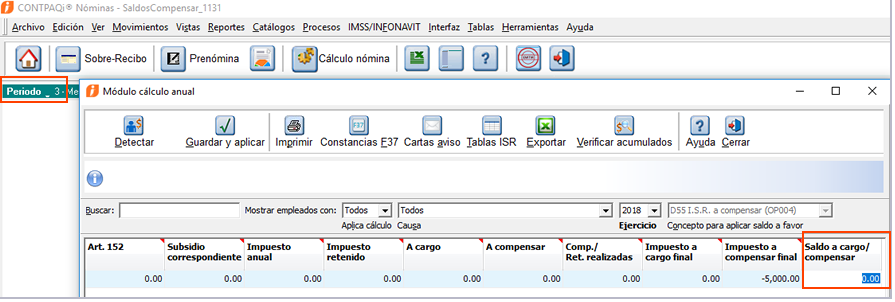

Estando en el periodo 2 , ingresamos al menú Procesos / Cálculo anual. Y elegimos el ejercicio 2018.

Observa que el importe de la columna Saldo a cargo/compensar ya se actualizó.

5,000.00 - 3,852.05 = 1,147.95:

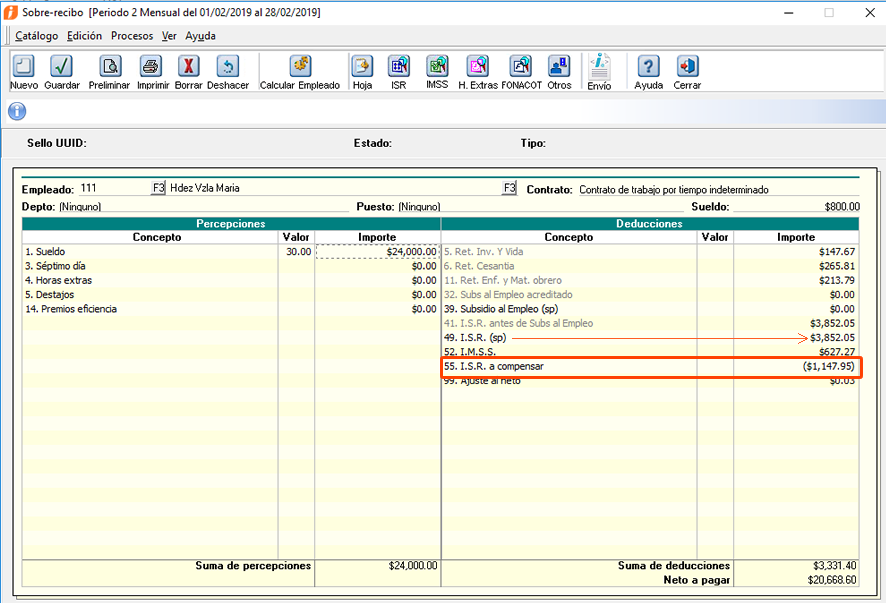

Calculamos el periodo 2. Al abrir el sobre-recibo el empleado, observamos que se terminó de compensar el remanente, es decir, los 1,147.95:

Ahora, autorizamos el periodo 2 (sin timbrar antes el periodo 1):

Nuestro periodo vigente ahora es el periodo 3.

Ingresamos al cálculo anual y vemos que el importe de la columna Saldo a cargo/compensar, quedó actualizada. Debido a que terminamos de compensar en el periodo 2, el saldo es 0.00:

Periodo vigente: 3 Mensual.

No se han timbrado los periodos 1 y 2.

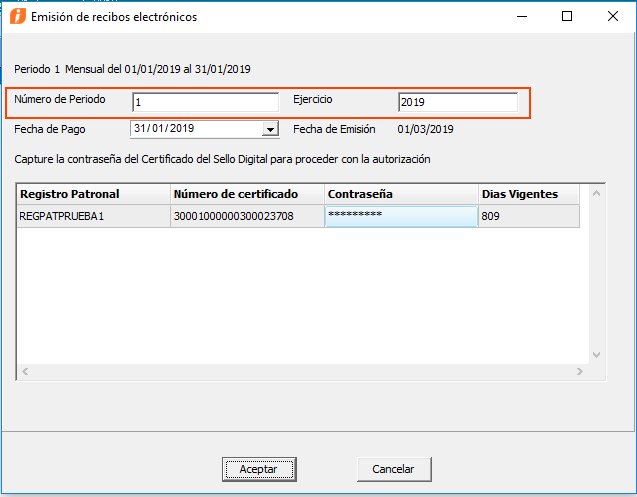

Ahora, timbramos el periodo 1:

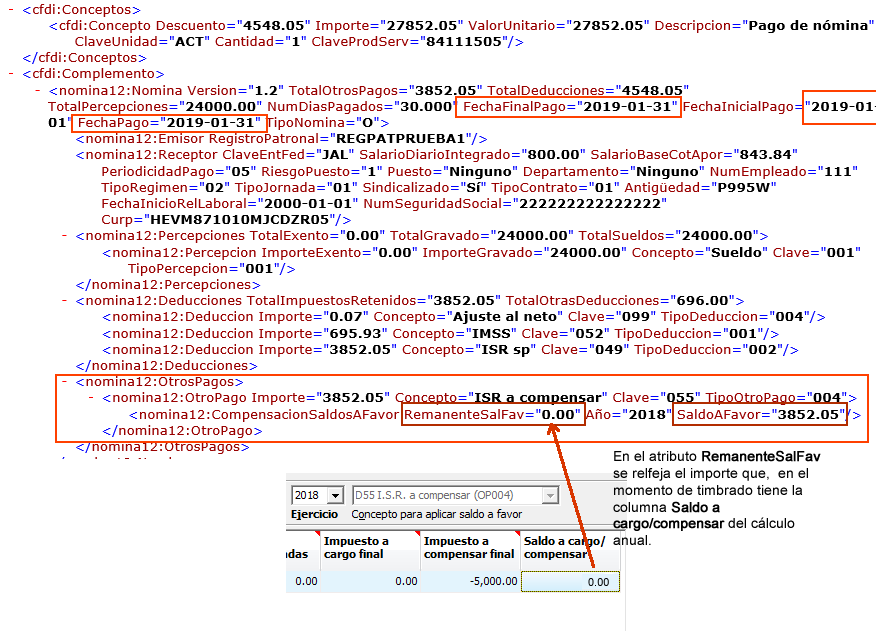

Después de timbrar el CFDI, abrimos el XML para ver la información:

Cuando el recibo de nómina incluye el concepto D55 con clave SAT OP004, el proceso de timbrado toma los importes que en ese momento tenga la columna Saldo a cargo/compensar del cálculo anual, para generar la información del nodo CompensacionSaldosAFavor.

En el XML del empleado para el periodo 1 Mensual, el atributo SaldoAFavor tiene un importe de 3,852.05, cuando lo que correspondió en dicho periodo es 5,000.00; y el atributo RemanenteSalFav tiene un valor de 0.00, cuando el importe que corresponde es 1,147.95.

Para que no ocurra esta situación, es necesario asegurarnos que cada periodo de nómina se timbre antes de autorizar el siguiente periodo. O bien, antes de timbrar el periodo, es necesario ingresar al módulo del Cálculo anual y capturar el importe que corresponda en la columna Saldo a cargo/compensar.

Para el ejemplo que estamos viendo:

-

Para que el sistema lleve el importe correcto en el nodo CompensacionSaldosAFavor, es necesario timbrar el periodo 1 antes de autorizar el periodo 2.

-

Si ya autorizaste el periodo 2 sin haber timbrado el periodo 1, es necesario que ingreses al módulo Cálculo Anual y manualmente captures el importe en la columna

Saldo a cargo/compensar. En nuestro ejemplo, el importe que se debe capturar son los

1,147.95 para que el timbrado tome este dato y el XML genere correctamente el nodo CompensacionSaldosAFavor. Y, antes de timbrar el periodo 2, también debes ingresar al módulo Cálculo anual y actualizar el remanente en la columna

Saldo a cargo/compensar. Para nuestro ejemplo, antes de timbrar el periodo 2 capturamos

0.00 ya que en el periodo 2 terminamos de compensar el ISR, por lo tanto, ya no queda remanente.

|

|

El timbrado toma el remanente reflejado en el cálculo anual, por lo que, en caso de retimbrar periodos históricos, el remanente se deberá actualizar de forma manual periodo a periodo.

IMPORTANTE: Antes de modificar sobre recibos de ejercicios anteriores, cancelar los CFDI y retimbrarlos, te recomendamos revisar este tema con tu fiscalista ya que puede tener implicaciones fiscales.

|

Carta Técnica

Carta Técnica