1. Subsidio Causado y entregado cuando no correspondía

Análisis del Subsidio Causado

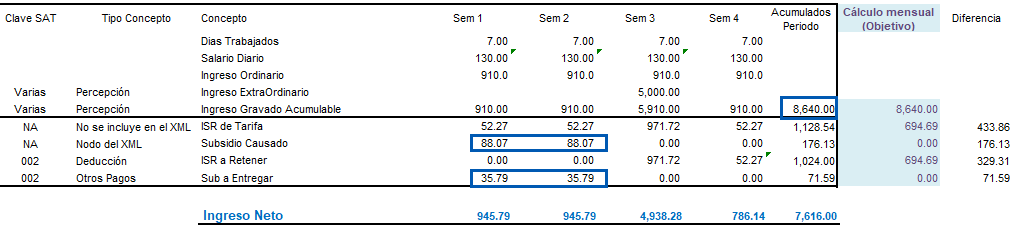

Considera el siguiente escenario, donde la empleada percibe $130 pesos diarios, el tipo de periodo es semanal, además percibe Comisiones; considerando 4 semanas en un mes. (130 * 7 = 910)

Lucía López

Salario Diario = 130.00

Tipo de periodo = Semanal. (7 días por semana)

Número de periodos en el mes = 4

*En la semana 3 recibe comisiones por 5,000.00

Concepto

Sem1

Sem2

Sem3

Sem 4

Sueldo

910.00

910.00

910.00

910.00

Comisiones

-

-

$5,000.00

-

Como puedes observar, el ingreso gravado acumulable para el mes es de $8,640.00.

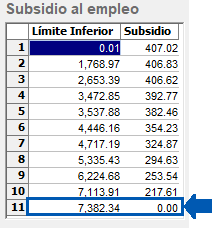

Por lo anterior, al observar la tabla de Subsidio para el empleo, puedes darte cuenta que no le corresponde subsidio para el empleo mensual.

Tablas utilizadas:

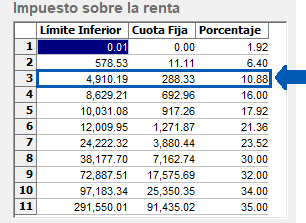

Tabla ISR

(Tarifa mensual Art. 96 LISR)

Tabla Subsidio para el empleo

(Tarifa del numeral 5 del rubro B Anexo 8 RMF)

Conclusión

En este ejemplo tendrá que realizarse un ajuste, ya que la suma del Subsidio Causado de los periodos (176.13) no correspondía al trabajador.

Como puedes observar, también se otorgó subsidio entregado (71.59) que no correspondía.

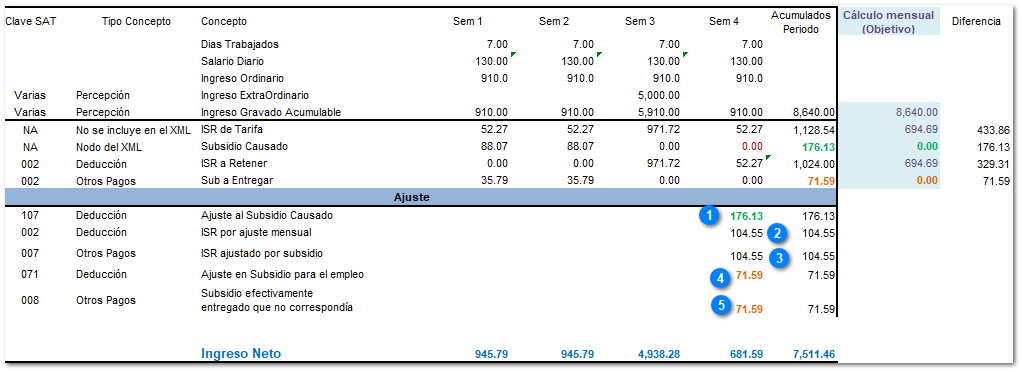

Cálculo aplicando la mecánica de ajuste

El ajuste debe realizarse en el último periodo del mes, en este ejemplo el último periodo es el 4.

Aplicando la mecánica de ajuste, los conceptos quedan como se muestra a continuación:

Para el ejemplo que estamos analizando:

*Observa que el subsidio causado del periodo es 0.00 debido a que se verificó que en el cálculo mensual no le corresponde subsidio.

Y en este periodo se incluyen los conceptos de ajuste:

Se debe registrar el subsidio causado que se otorgó de más, con la clave SAT Deducción 107 y por el importe 176.13

Se registra el ISR que se dejó de retener por haber otorgado subsidio, con la clave Deducción 002 y el importe 104.55

Debido a que el importe 104.55 ya estaba incluido en la clave Deducción 107, se debe registrar un movimiento a la clave Otros Pagos 007, con el importe de ISR que se dejó de retener, para netear el movimiento del paso 2.

Se debe registrar el subsidio entregado que se otorgó de más al trabajador, con la clave Deducción 071 y el importe de 71.59

Debido a que el importe de 71.59 ya estaba incluido en la Deducción 107, se debe registrar un movimiento a la clave SAT Otros Pagos 008, con el importe de Subsidio entregado de más, para netear el movimiento del paso 4.

Nota

En la sección de Ajuste, el concepto Deducción 002 ISR por ajuste mensual corresponde al ISR que se dejó de retener por haber otorgado el subsidio para el empleo que no le correspondía al trabajador.