2. Subsidio efectivamente entregado

que no correspondía

Análisis del Subsidio Causado

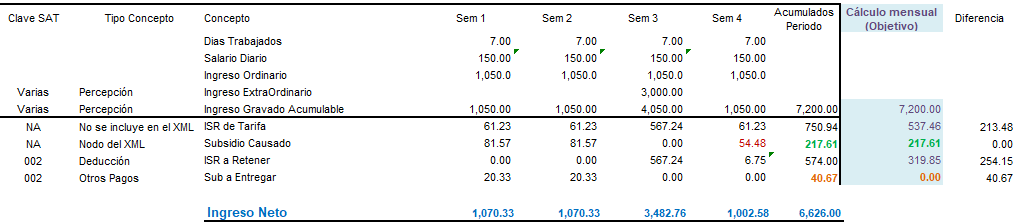

Considera el siguiente escenario, donde el trabajador percibe $150 pesos diarios, el tipo de periodo es semanal, además percibe Comisiones; considerando 4 semanas en un mes. (150 * 7 = 1,050)

|

José Carrillo

| ||||||||||||||

|

Salario Diario = 150.00

| |||||||||||||||

|

Tipo de periodo = Semanal. (7 días por semana)

| |||||||||||||||

|

Número de periodos en el mes = 4

| |||||||||||||||

|

*En la semana 3 recibe comisiones por 3,000.00

|

Como puedes observar, el ingreso gravado acumulable para el mes es de $7,200.00.

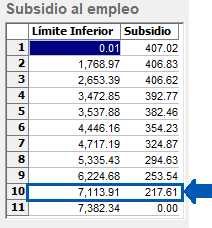

Por lo anterior, al observar la tabla de Subsidio para el empleo, puedes darte cuenta que le corresponden 217.61.

Tablas utilizadas:

|

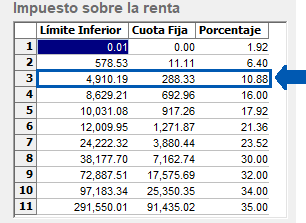

Tabla ISR

(Tarifa mensual Art. 96 LISR)

|

Tabla Subsidio para el empleo

(Tarifa del numeral 5 del rubro B Anexo 8 RMF)

|

|

|

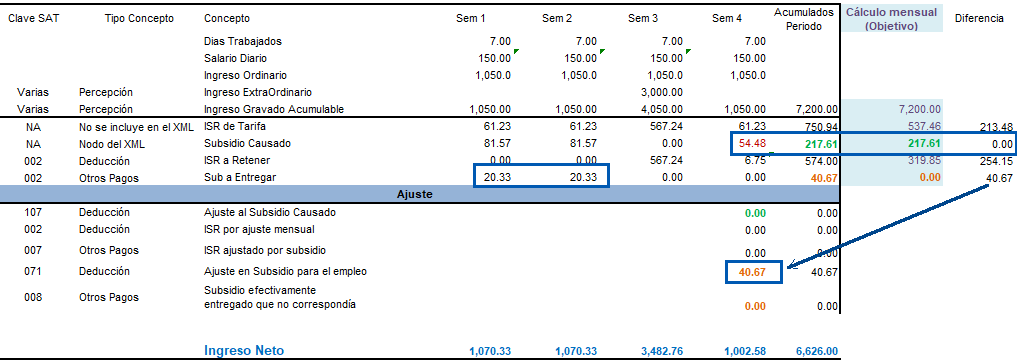

El cálculo en el último periodo del mes (en este ejemplo es el periodo 4), se realiza de la siguiente forma, secuencialmente:

1. Determina el subsidio causado e ISR directo (según tarifa) que le corresponde en ese periodo.

2. Verifica que el acumulado mensual del subsidio causado y subsidio entregado no rebase el correspondiente en el mes.

3. Cuando identifica que ya rebasó el subsidio causado correspondiente en el mes:

a) Si se rebasó en los periodos anteriores, el concepto D032 será cero

b) Cuando se rebase considerando el importe del periodo vigente, el concepto D032 determinará la diferencia contra el máximo que le corresponde en el mes. Es decir, se topará al máximo mensual.

4. Cuando identifica que ya rebasó el subsidio entregado correspondiente en el mes:

a) Si se rebasó en los periodos anteriores el concepto D035 será cero

b) Cuando se rebase considerando el importe del periodo vigente, el concepto D035 determinará la diferencia contra el máximo que le corresponde en el mes. Es decir, se topará al máximo mensual.

5. Ajusta el subsidio causado y entregado que se excedió al correspondiente en el mes y que se calculó en los periodos anteriores.

En el ejemplo vemos que el subsidio causado del periodo 4 se topó a 54.48, para no sobrepasar los 217.61 que corresponden en el mes. (Lo indicado en el paso 3, inciso b).

Sin embargo, aunque no se sobrepasó el subsidio causado del mes (porque se topó al correspondiente mensual), en los periodos 1 y 2 se otorgó subsidio efectivamente entregado al trabajador.

Conclusión

En este ejemplo, se otorgó subsidio efectivamente entregado al trabajador por 40.67, cuando no correspondía.

Por lo tanto, es necesario realizar el ajuste.

|

Cálculo con Ajuste

En este escenario puedes observar que se está descontando el Subsidio para el empleo entregado, con la clave SAT de Deducción 071 Ajuste en Subsidio para el empleo y el importe de 40.67.

Sin embargo, debido a que el subsidio causado no sobrepasó la cantidad establecida en la tabla mensual y no es necesario realizar ajuste al Subsidio causado, el importe del subsidio entregado de más No se netea con la clave de Otros Pagos 008.