Para que el monto de subsidio para el empleo reportado en el recibo de nómina no sea mayor a los montos establecidos en las disposiciones fiscales, se debe aplicar la mecánica de ajuste al subsidio causado, establecida en el apéndice 7 de la guía de llenado del complemento de nómina.

Veamos el siguiente ejemplo:

Javier Hernández

Salario Diario = 150.00

Tipo de periodo = Semanal. (7 días por semana)

Número de periodos en el mes = 4

*En la semana 3 recibe comisiones por 4,000.00

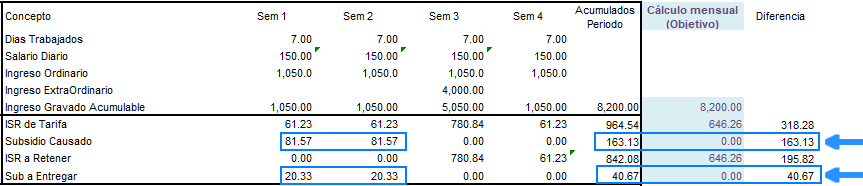

Concepto

Sem1

Sem2

Sem3

Sem 4

Sueldo

1,050.00

1,050.00

1,050.00

1,050.00

Comisiones

-

-

$4,000.00

-

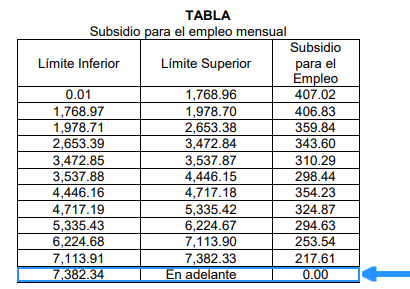

Como se puede observar en la imagen, al realizar el cálculo mensual no le corresponde subsidio al empleo, ya que la base gravada del mes es de 8,200.00.

¿Qué se debe realizar entonces con el subsidio al empleo que se otorgó en los primeros periodos?

Se debe realizar un ajuste en el último periodo del mes.

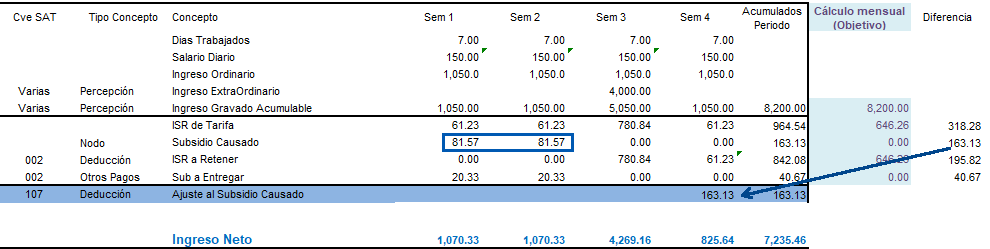

Mecánica de ajuste

Para poder realizar el ajuste, entre otras claves SAT, se utilizarán nuevas claves publicadas en los catálogos c_TipoDeduccion y c_TipoOtroPago.

c_TipoDeduccion

c_TipoOtroPago

107 Ajuste al Subsidio Causado

007 ISR Ajustado por subsidio

008 Subsidio efectivamente entregado cuando no le correspondía

A continuación se muestran los pasos del mecanismo de ajuste.

Se debe revertir el subsidio causado que se otorgó de más.

Para ello se debe generar un movimiento con la clave SAT de deducción

107. Ajuste al Subsidio Causado, reflejando el importe que se otorgó de más.

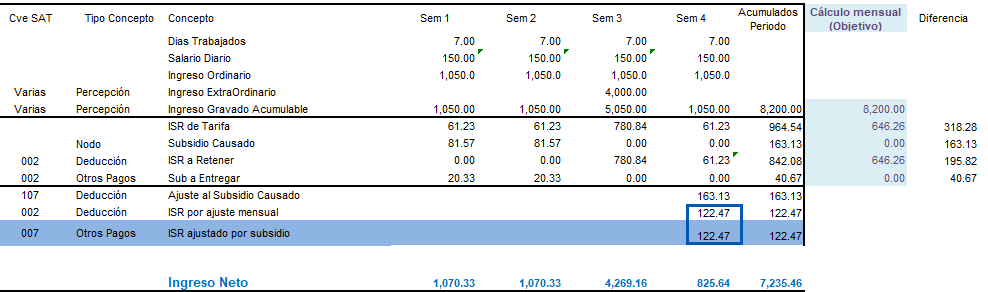

En este ejemplo será por los 163.13 de subsidio causado que se otorgó de más.

Hasta el punto 1, ya hemos revertido el subsidio causado que se otorgó de más.

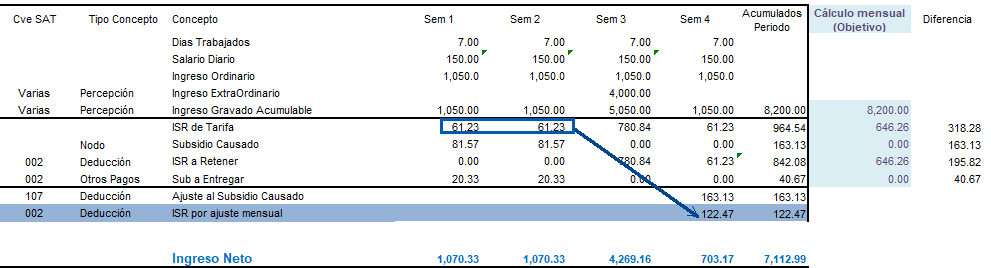

Sin embargo, es necesario reconocer el ISR que se dejó de retener por haber otorgado el subsidio para el empleo que no le correspondía al trabajador.

Para registrarlo se debe generar un movimiento con la clave SAT de Deducción 002.

Con el importe del ISR que se dejó de retener. En este ejemplo es por 122.47

Al registrar el ISR por ajuste al subsidio mensual, se está aplicando nuevamente el descuento del importe, que ya está incluido en el importe de la clave de Deducción107 Ajuste al Subsidio Causado; por lo tanto, para que no se vea afectado el neto, se debe registrar un movimiento en la clave de Otros Pagos 007 ISR ajustado por subsidio, por la misma cantidad del ISR por el ajuste al subsidio mensual.

En este caso por los 122.47

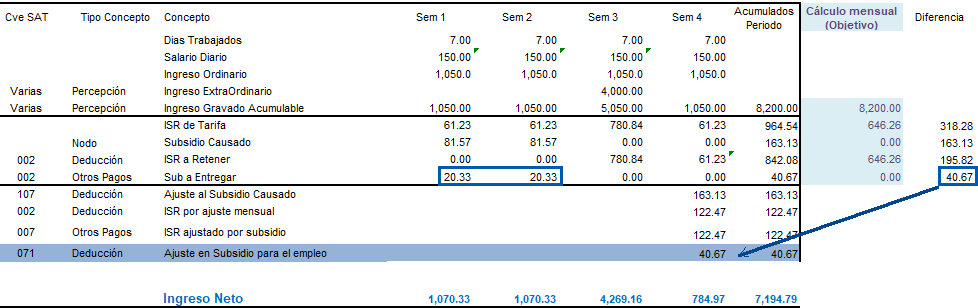

Se debe registrar el movimiento correspondiente al ajuste al subsidio efectivamente entregado que no correspondía.

Se debe identificar con la clave SAT de deducción071. Ajuste en subsidio para el empleo.

Para nuestro ejemplo, en los periodos 1 y 2 se entregó subsidio efectivamente al trabajador por 20.33 en cada periodo. Por lo tanto, el ajuste en subsidio para el empleo es por 40.67

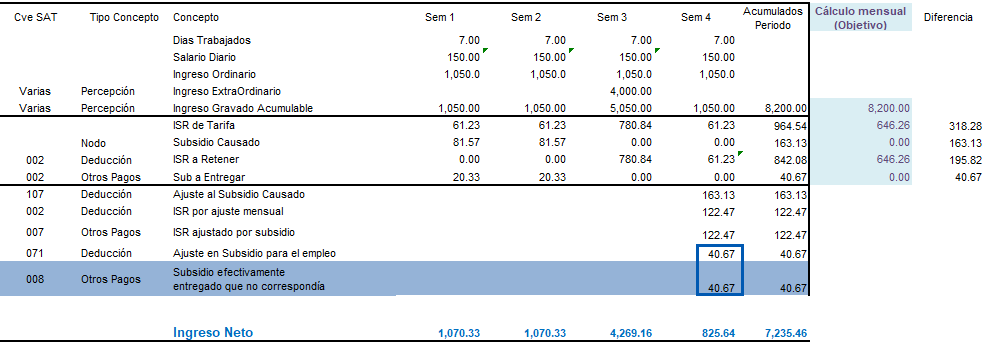

Debido a que el subsidio entregado ya se encontraba incluido en el concepto de Deducción 107, para netear el importe del ajuste al subsidio entregado, se debe generar un movimiento con la clave SAT de Otros Pagos 008 y el importe que contenga la clave SAT de Deducción 071.