Problemática

Se otorga subsidio de más al que corresponde en el mes

Al realizar el pago por periodos menores a un mes, pueden darse casos en los que en algunos periodos el empleado tiene derecho al subsidio al empleo; pero durante ese mes, en algún periodo, el trabajador percibe un ingreso adicional o extraordinario (como pueden ser comisiones, bonos por productividad, etc.), que aumenta su ingreso gravado mensual a un importe en el que ya no le corresponde subsidio al empleo.

Veamos el siguiente ejemplo:

|

Javier Hernández

| ||||||||||||||

|

Salario Diario = 150.00

| |||||||||||||||

|

Tipo de periodo = Semanal. (7 días por semana)

| |||||||||||||||

|

Número de periodos en el mes = 4

| |||||||||||||||

|

*En la semana 3 recibe comisiones por 4,000.00

|

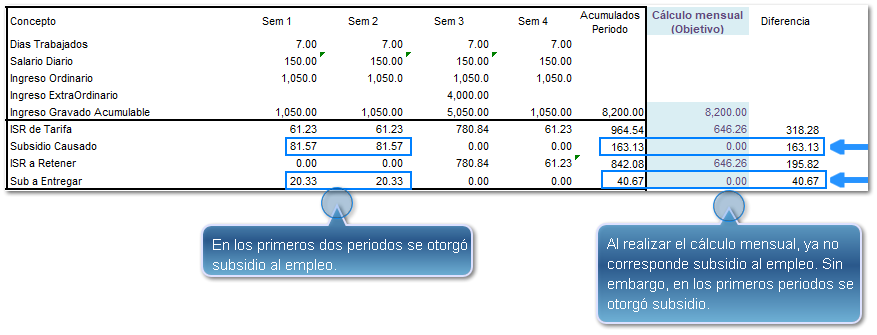

Así es cómo se verían los importes de los diferentes conceptos en cada periodo.

Observa cómo en los primeros periodos en los que solamente se le paga sueldo le corresponde Subsidio Causado y Entregado.

En el ejemplo puedes observar que en los periodos 1 y 2 se otorgó 81.57 de subsidio causado y 20.33 de subsidio entregado.

-

La columna "Acumulados Periodo" corresponde a los acumulados del mes. Puedes observar que se otorgó 163.13 de subsidio causado y 40.67 de subsidio entregado.

-

La columna "Cálculo mensual (Objetivo)" son los importes del cálculo aplicando las tarifas mensuales a la base gravada del mes.

-

La última columna corresponde a las diferencias entre los acumulados de los periodos, respecto al Cálculo mensual.

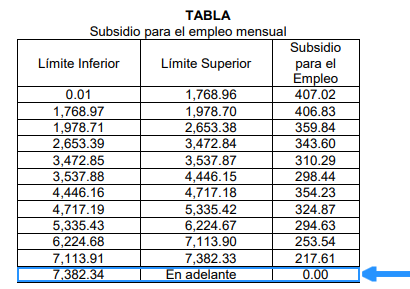

En el ejemplo, debido a que en el periodo 3 se le pagan comisiones, la base gravada mensual del empleado aumenta a 8,200.00; y por tanto ya no le corresponde subsidio.

¿Qué sucede con el subsidio que se otorgó de más?

Notificaciones del SAT

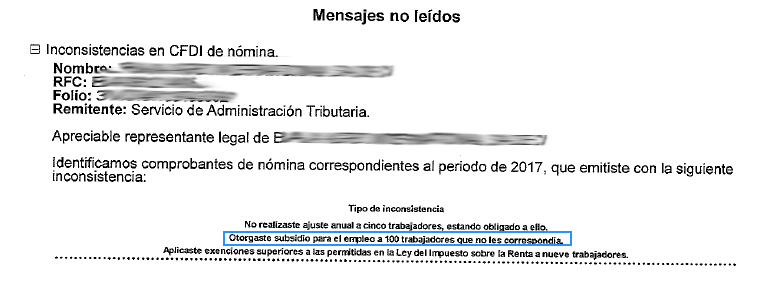

En los primeros meses de 2019 el SAT envió notificaciones a algunos contribuyentes, reportando que se encontraron inconsistencias en el CFDI de Nómina del ejercicio 2017.

Una de las inconsistencias que el SAT reportaba era:

"Otorgaste subsidio para el empleo a cierto número de trabajadores que no les correspondía".

Y en la revisión que realizaba el SAT indicaba lo siguiente:

Actualización de la guía de llenado del complemento de nómina 1.2

Debido a la identificación de esta problemática, el SAT realiza ajustes en la guía de llenado del complemento de nómina 1.2, incluyendo el Apéndice 7: Procedimiento para el registro del ajuste al Subsidio para el empleo causado cuando se realizan pagos por periodos menores a un mes.