Sobre-recibo no timbrado, pero sí declarado en el pago provisional

El expedir comprobantes fiscales digitales por internet (CFDI) por concepto de nómina, es una obligación de los contribuyentes personas físicas o morales que en la realización de una actividad económica efectúen pagos a sus trabajadores por concepto de salarios.

Por lo que es una obligación el timbrar todos los sobre-recibos de nómina.

En caso de haber dejado alguno sin timbrar, será necesario timbrarlo para enterar a la autoridad SAT.

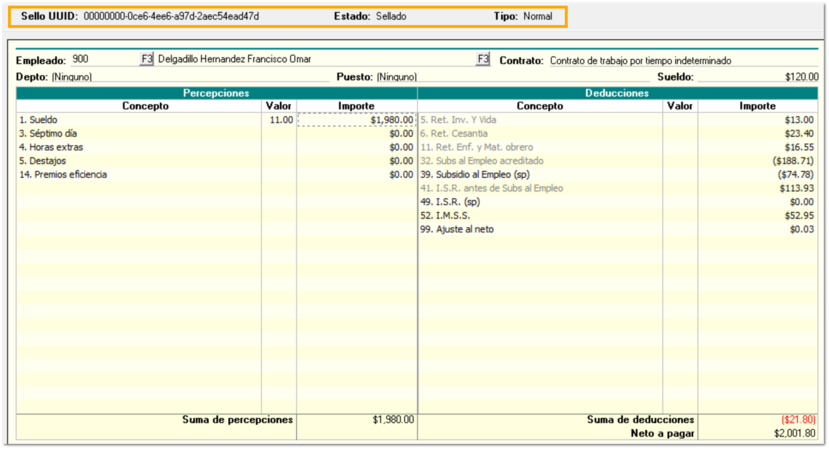

Sobre-recibo timbrado:

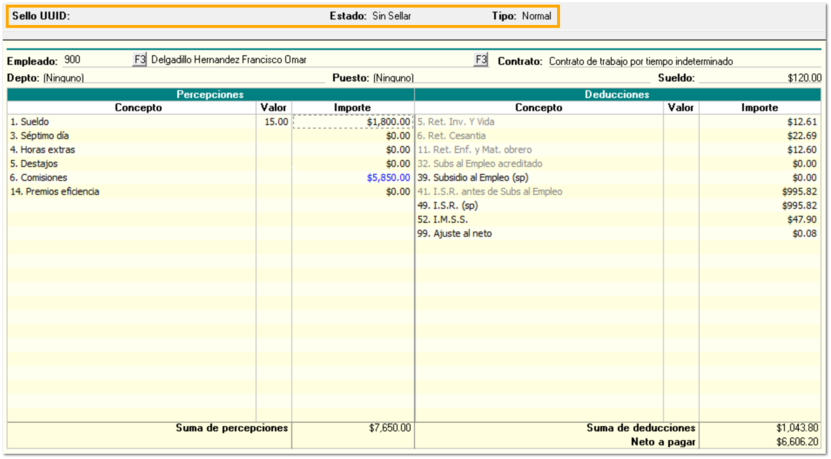

Sobre-recibo sin timbrar:

Ambos sobre-recibos se encuentran calculados y autorizados en CONTPAQi® Nóminas, por lo cual al obtener los reportes serán considerados para el pago provisional de ISR.

Sin embargo, el segundo sobre-recibo no ha sido timbrado, por lo que el SAT no lo considera para sus cálculos, dando como resultado diferencias entre lo presentado en el pago provisional y lo esperado por la autoridad SAT.

Contenido Sobre-recibo no timbrado, pero sí declarado en el pago provisional