Notas de crédito IVA 8%

C5647

Marco Legal

-

Tratándose de operaciones que se hayan celebrado y facturado al 31 de diciembre del 2018, con método de pago diferido o en parcialidades (PPD), cuya primera contraprestación se haya pagado en 2018, ¿se deberá reflejar la aplicación del estímulo en la factura electrónica correspondiente del 2019?

En caso de que se haya emitido una factura electrónica con tasa general del 16% y se haya pagado parcialmente, no se podrá aplicar el estímulo, ni cancelar la factura de pagos, respecto de dicha parcialidad, pero sí se podrá aplicar el estímulo y emitir la factura electrónica de pagos con la aplicación de la tasa reducida al 8% del IVA, respecto de las parcialidades pagadas en 2019 (una vez que se haya cumplido con la presentación del aviso y transcurrido el plazo de 72 horas).

Para tal efecto, se deberá generar la factura electrónica de pagos a que se refiere la regla 2.7.1.35. de la RMF, así como una factura tipo egreso por el monto del crédito derivado del citado estímulo, señalando, en el campo “Descripción”, “IVA Crédito aplicado del 50%”. Dicha factura de egresos deberá relacionarse a la factura de tipo ingreso que se emitió por el valor de la operación y emitirse de conformidad con el “Instructivo de llenado de la factura electrónica por operaciones celebradas en región fronteriza norte” publicado en el Portal del SAT, en este caso el pagador solamente podrá acreditar, de tener el derecho, el IVA reducido, sobre lo efectivamente pagado, como resultado de la aplicación del estímulo.

-

Tratándose de operaciones que se hayan celebrado y facturado al 31 de diciembre de 2018, cuya primera contraprestación se pague a partir del 1 de enero de 2019 y se tenga derecho a aplicar el estímulo en materia de IVA establecido en el Decreto de estímulos fiscales región fronteriza norte, ¿se deberá reflejar la aplicación del estímulo en la factura electrónica correspondiente?

Se debe generar la factura electrónica de pagos a que se refiere la regla 2.7.1.35. de la RMF, así como una factura electrónica tipo egreso por el monto del crédito derivado del citado estímulo, señalando, en el campo “Descripción”, “IVA Crédito aplicado del 50%”. Dicha factura de egresos deberá relacionarse a la factura electrónica de tipo ingreso que se emitió por el valor de la operación y emitirse de conformidad con el “Instructivo de llenado de factura electrónica por operaciones celebradas en región fronteriza norte” publicado en el Portal del SAT, en este caso el pagador solamente podrá acreditar, de tener el derecho, el IVA reducido, sobre lo efectivamente pagado, como resultado de la aplicación del estímulo.

Fundamento Legal: Artículos 1-B, 11, 17 y 22 de la Ley del Impuesto al Valor Agregado, Artículo Décimo Primero del Decreto, Regla 2.7.1.35. de la Resolución Miscelánea Fiscal.

Fuente de información:

Beneficio

A partir de esta versión, se podrá generar notas de crédito aplicando el estímulo fiscal al 8%, para cumplir con las obligaciones fiscales en la región fronteriza norte del país.

Configuración

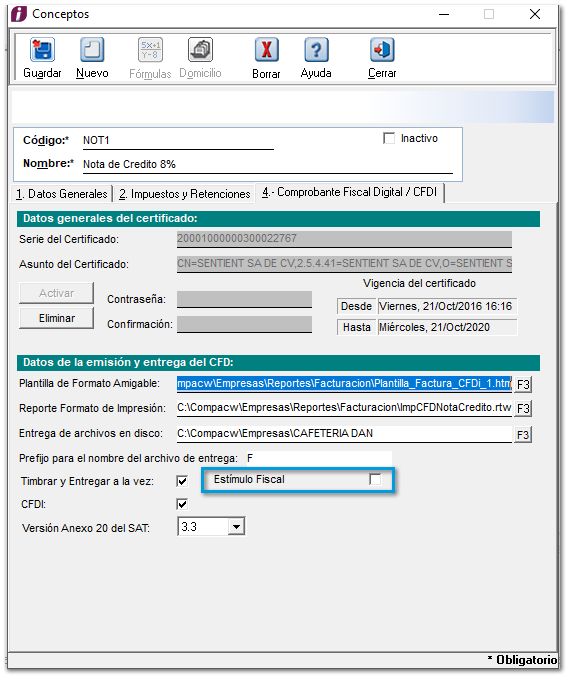

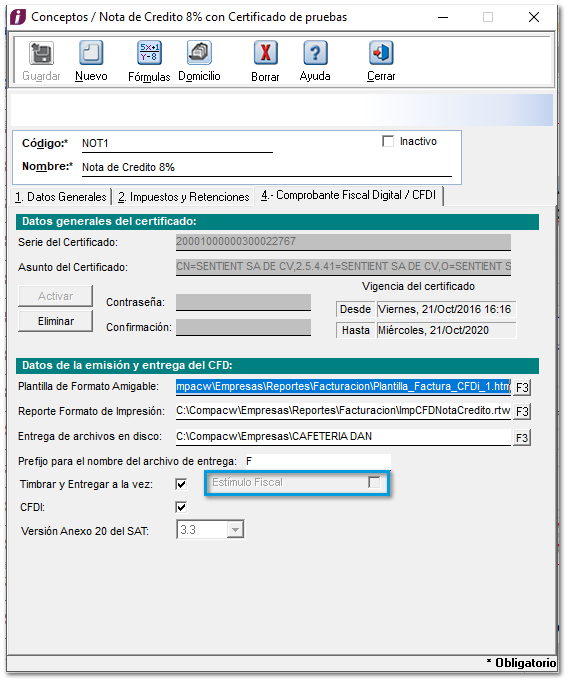

Al ingresar a configurar el concepto de egreso, se agregó la opción de Estímulo Fiscal, al marcarla podrás generar documentos con el estímulo fiscal al 8%.

|

|

Nota:

Si el concepto ya tiene documentos creados, la opción Estímulo Fiscal se mostrará deshabilitado.

|

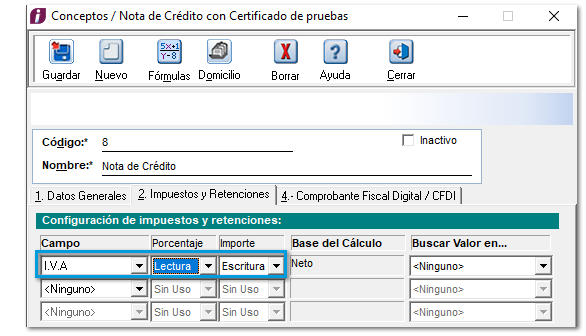

Al realizar la configuración del concepto como Estímulo Fiscal, en la pestaña de Impuestos y descuentos, el IVA se tendrá que configurar de la siguiente forma:

-

Porcentaje como lectura o escritura

-

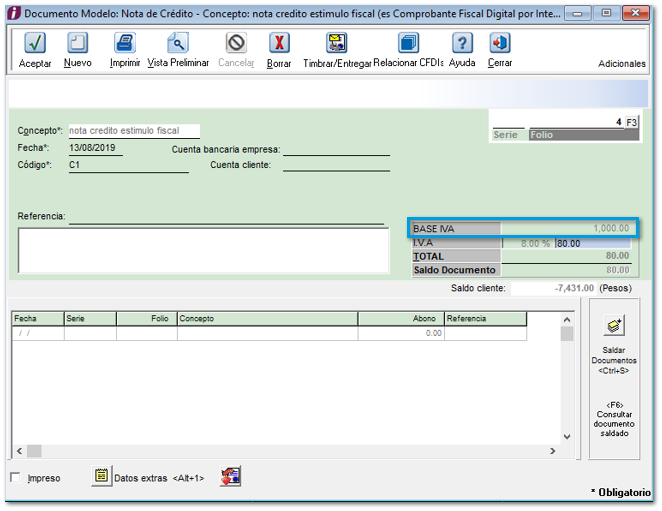

Al momento de generar una nota de crédito con IVA 8%, se tendrá que capturar primero el importe del IVA y el campo Base será informativo, calculándose de acuerdo a lo capturado en IVA.

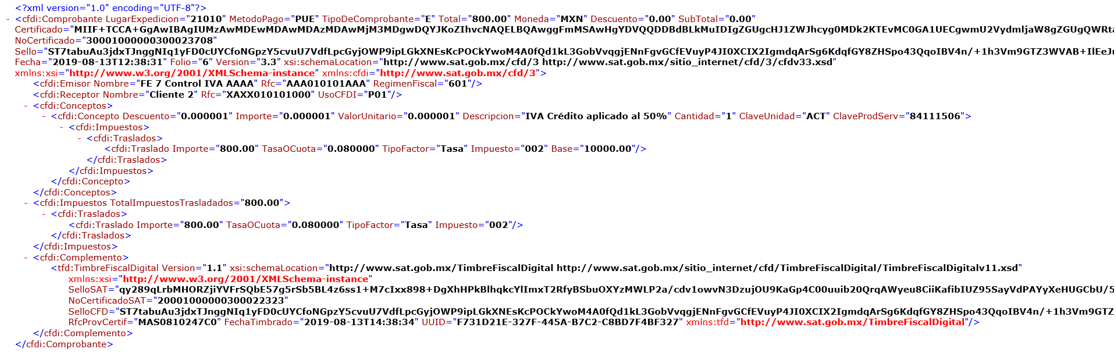

XML

Al momento de timbrar el documento, se mostrarán los siguientes datos en el XML:

Descripción: “IVA Crédito aplicado del 50%”

ValorUnitario: 0.000001

Importe: 0.000001

Descuento: 0.000001

Subtotal del documento = 0.00

Total del documento = Importe de IVA

Descuento del documento = 0.00

ClaveProdServ = 84111506

ClaveUnidad = ACT

Carta Técnica CONTPAQi® Factura electrónica 7.0.0

Carta Técnica CONTPAQi® Factura electrónica 7.0.0