Nueva plataforma del SAT para presentar la Declaraciones Informativa de Operaciones con Terceros (DIOT)

DIOT 2025

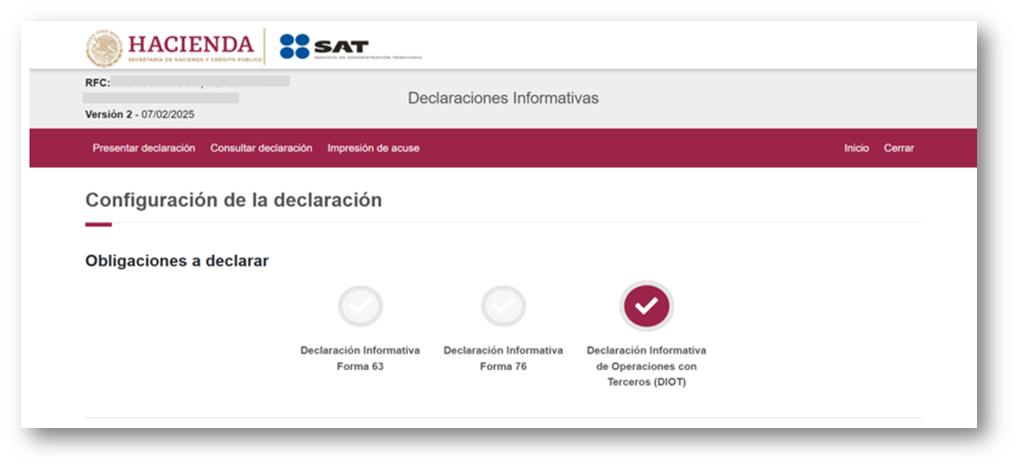

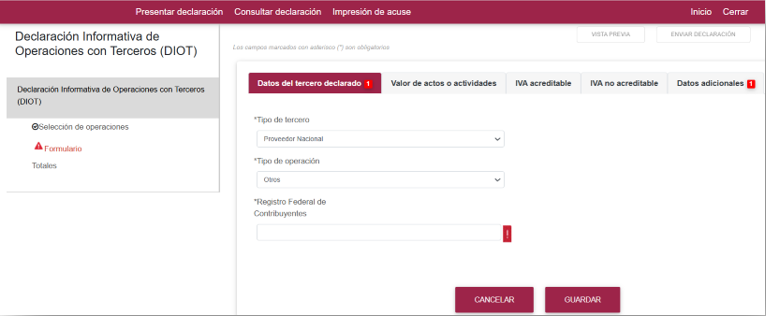

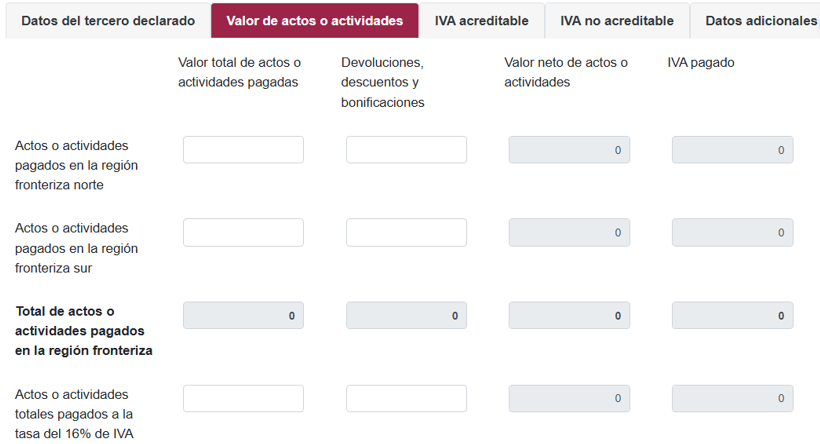

La nueva plataforma para que los contribuyentes presenten su Declaración Informativa de Operaciones con Terceros (DIOT), se muestra ahora en su versión 2, como se observa en las siguientes imágenes.

Principales cambios para la presentación de la DIOT

Los principales cambios en la presentación de la DIOT son los siguientes:

Ampliación de campos

Ampliación de campos: La declaración cambia por completo, el número de campos disponibles para el llenado de la declaración pasa de 24 a 54 campos divididos en 5 secciones (1.Datos del tercero declarado, 2.Valor de los actos o actividades, 3.IVA acreditable, 4.IVA no acreditable, 5.Datos adicionales), ofreciendo mayor capacidad de detalle.

Proceso simplificado: Ahora, no será necesario instalar programas adicionales para el envío de la declaración, facilitando su presentación.

Mayor facilidad digital: La plataforma ha sido optimizada para ofrecer una experiencia más ágil y eficiente en el envío de la

DIOT.

Requisito de e.firma vigente: La

DIOT solo podrá enviarse si se cuenta con la firma electrónica (e.firma) vigente, garantizando la seguridad del proceso.

Carga manual optimizada: Ideal para contribuyentes con un menor volumen de operaciones o aquellos que ya han realizado una carga batch y requieren agregar nuevos registros.

Acuse de recibo: Recibirás un acuse de recibo como constancia de la presentación, brindándote respaldo y seguridad en el trámite.

Formato del archivo

El archivo debe ser generado en formato .txt, separado por el carácter pipe |.

Debe estar codificado en UTF-8.

No deben faltar ni sobrar | en ninguna línea.

No debe haber espacios en blanco.

Cada línea representa una declaración de un proveedor.

Validaciones generales

Todos los datos obligatorios actualmente requeridos por el SAT están presentes y con el formato vigente.

Si un campo no aplica, debe quedar vacío, pero se mantiene su separador correspondiente (el pipe | ).

Los valores deben cumplir con el formato establecido según el tipo de dato.

| | Toma nota

Ahora es necesario clasificar la información del IVA Acreditable de acuerdo a su tratamiento fiscal, por ejemplo:

-

Identificar qué proporción del IVA esta asociado a actividades que generan ingresos gravados y qué parte a ingresos exentos. -

La zona en donde se realizaron los actos o actividades (Frontera, Sur, Resto del país, importaciones tangibles, importaciones intangibles). -

Si es IVA exento, tasa cero 0% o es no objetivo de impuesto, entre otras clasificaciones.

|

| | Actualiza tu sistema

Es importante que los sistemas administrativos y contables se actualicen a la brevedad para optimizar tu experiencia y mantenerte a la vanguardia con las normativas más actuales, asegurando así un cumplimiento fiscal impecable, garantizando la excelencia en tus procesos.

|