Ejemplos de retenciones

Ahora veremos ejemplos de algunos casos en los que se requiere el registro de un documento de retención con y sin complemento de pago, para conocer la forma de capturarlos en el sistema.

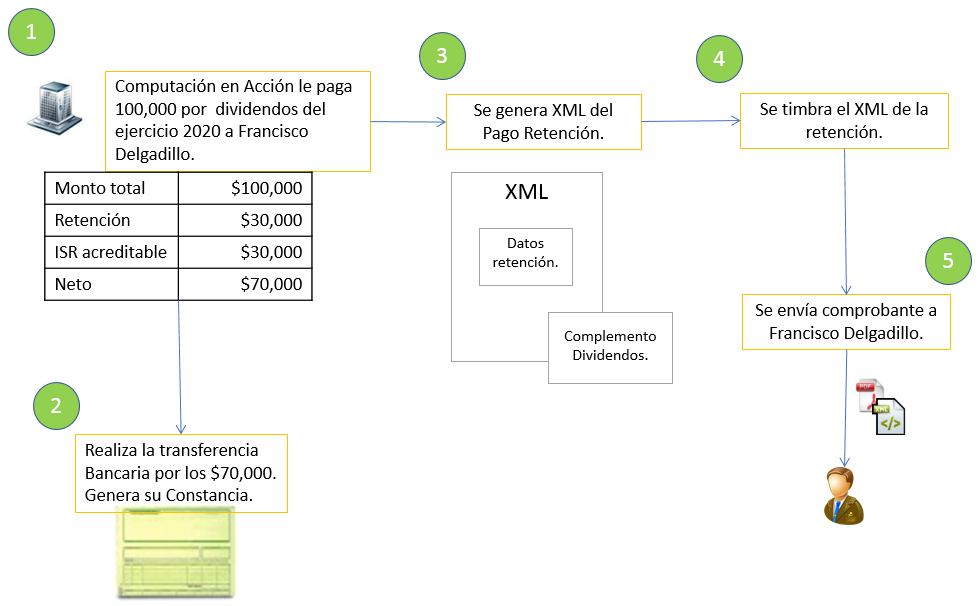

Dividendos o utilidades distribuidas

El dividendo es la cuota de dinero de una empresa que se reparte entre los accionistas de una sociedad y constituye una vía principal de remuneración de los accionistas como propietarios de dicha sociedad.

Veamos el siguiente ejemplo

La empresa Computación en Acción SA de CV hará su reparto provisional de "dividendos" de los meses de mayo y junio del 2019 entre sus accionistas, otorgando a Francisco Delgadillo $ 100,000.00 pesos, de los cuales se generará una retención del 30% por concepto de ISR.

El proceso a seguir en este caso, se describe en el siguiente diagrama:

Video de la captura del documento en CONTPAQi® Bancos

Observa cómo registrar la retención en el sistema:

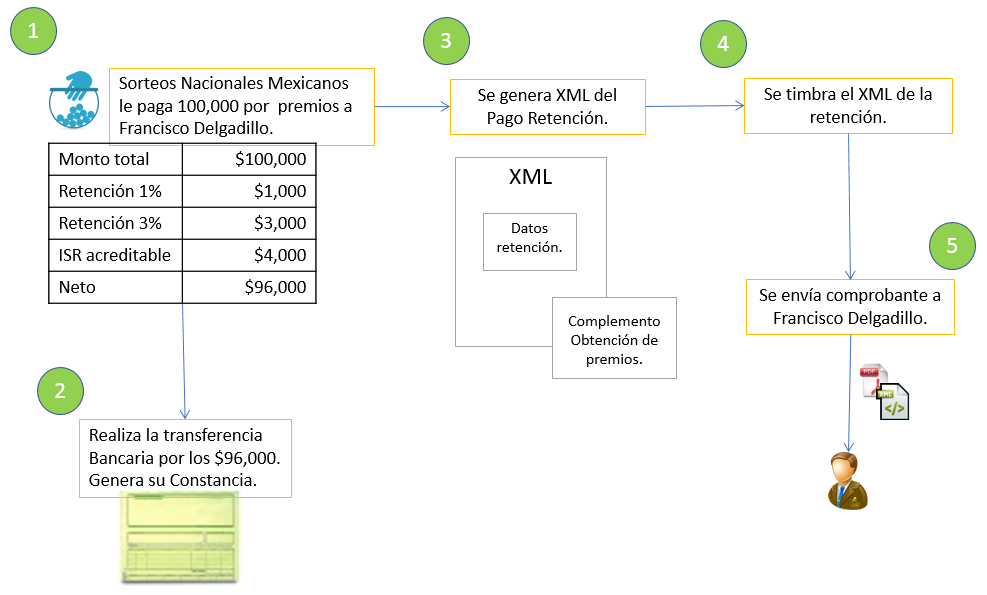

Obtención de premios

Para los premios de loterías, rifas, sorteos y concursos, organizados en territorio nacional que causen retención de impuestos, el valor total del premio señalado incluye el 1% de impuesto federal y el impuesto estatal correspondiente (6% máximo) conforme a lo establecido en las leyes y demás disposiciones legales vigentes. Los ganadores de estos premios recibirán al momento de cobrarlos, el valor neto que corresponde a la resta entre el valor total del premio y las retenciones aplicables.

Observa el siguiente ejemplo

La empresa Sorteos Nacionales Mexicanos entregó un "Premio" a Francisco Delgadillo, ya que resultó ser ganador de $ 100,000.00 pesos en el sorteo, de los cuales se generará una retención del 1% por concepto de ISR federal y un 3% por concepto de ISR estatal.

Video de la captura del documento en CONTPAQi® Bancos

Observa cómo registrar la retención en el sistema:

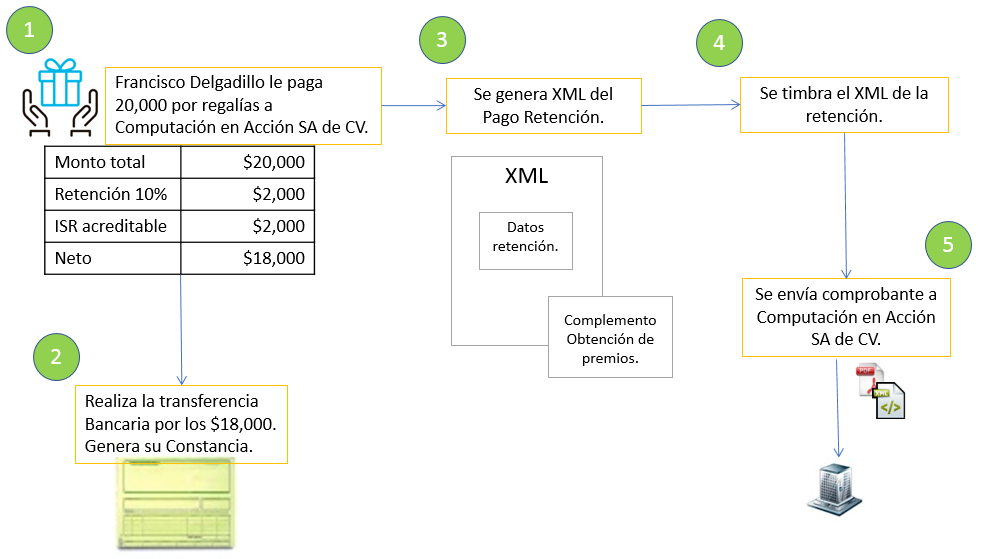

Regalías por derechos de autor

Cuando los autores o inventores perciben ingresos, los cuales para las leyes fiscales son considerados como “regalías”, esto en base al CFF en el Artículo 15-B: “Se considera regalía, entre otros, los pagos de cualquier clase por el uso o goce temporal de patentes, certificados de invención o mejora, marcas de fábrica, nombres comerciales, derechos de autor sobre obras literarias, artísticas o científicas, incluidas las películas cinematográficas y grabaciones para radio o televisión, así como de dibujos o modelos, planos, fórmulas, o procedimientos y equipos industriales, comerciales o científicos, así como las cantidades pagadas por transferencia de tecnología o informaciones relativas a experiencias industriales, comerciales o científicas, u otro derecho o propiedad similar.

Veamos el siguiente ejemplo

La empresa Computación en Acción SA de CV permitió usar la imagen y marca registrada CONTPAQi® durante el ejercicio 2020 a Francisco Delgadillo por $ 20,000 pesos, de los cuales se generará una retención del 10% por concepto de regalías.

Video de la captura del documento en CONTPAQi® Bancos

Observa cómo registrar la retención en el sistema: