A partir de la versión 12.3.0 de CONTPAQi® Nóminas, el cálculo de la nómina incluirá el nuevo procedimiento para el ajuste al subsidio mensual.

En versiones anteriores de CONTPAQi® Nóminas, el cálculo del impuesto y subsidio se realizaba por omisión con los conceptos según periodo: D49. I.S.R. (sp) y D39. Subsidio al empleo (sp).

Importante:

A partir de la versión 12.3.0 de CONTPAQi® Nóminas,se utilizarán los conceptos del cálculo mensualizado: D45. I.S.R. (mes) y D35. Subs al empleo (mes), y los diferentes conceptos de ajuste.

Al realizar el cálculo de la nómina podrás visualizar en el sobre-recibo estos conceptos.

A continuación veremos los sobre-recibos de cada uno de los periodos de nómina, para el siguiente ejemplo:

Lucía López

Salario Diario = 130.00

Tipo de periodo = Semanal. (7 días por semana)

Número de periodos en el mes = 4

*En la semana 3 recibe comisiones por 5,000.00

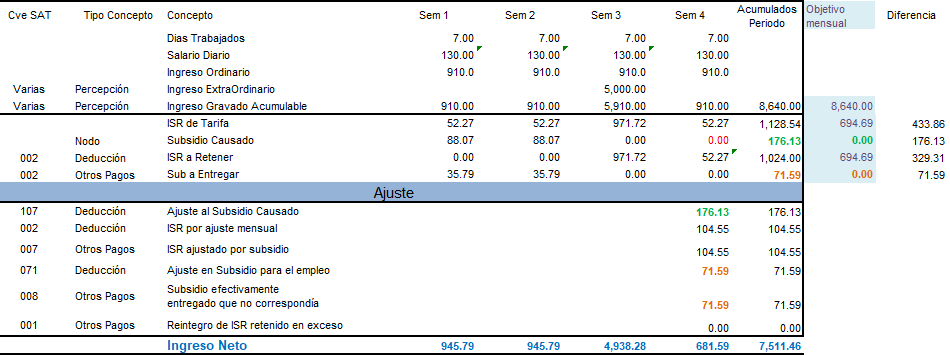

Concepto

Sem1

Sem2

Sem3

Sem 4

Sueldo

910.00

910.00

910.00

910.00

Comisiones

-

-

$5,000.00

-

NOTA: Para efectos didácticos y que puedas apreciar correctamente los importes de las percepciones y los impuestos, en las siguientes imágenes de los sobre-recibos no se estará considerando el concepto de IMSS.

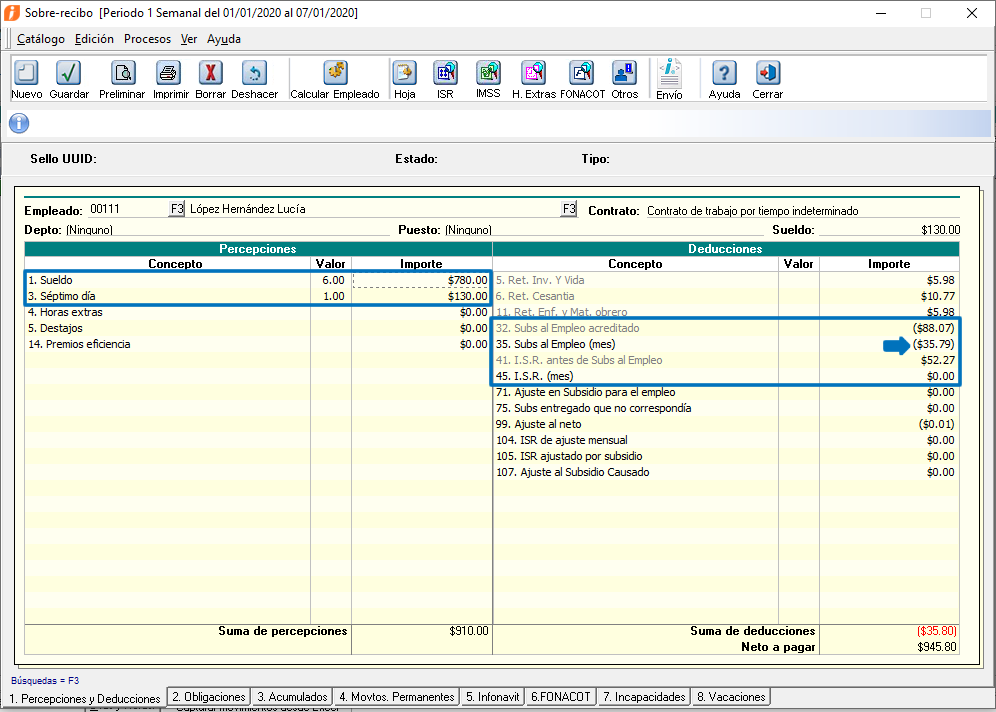

Periodo 1 semanal:

Las percepciones del periodo son por $910.00; puedes apreciar que el subsidio causado es de 88.07, el ISR antes de subsidio es de 52.27, por lo que corresponde subsidio entregado de 35.79.

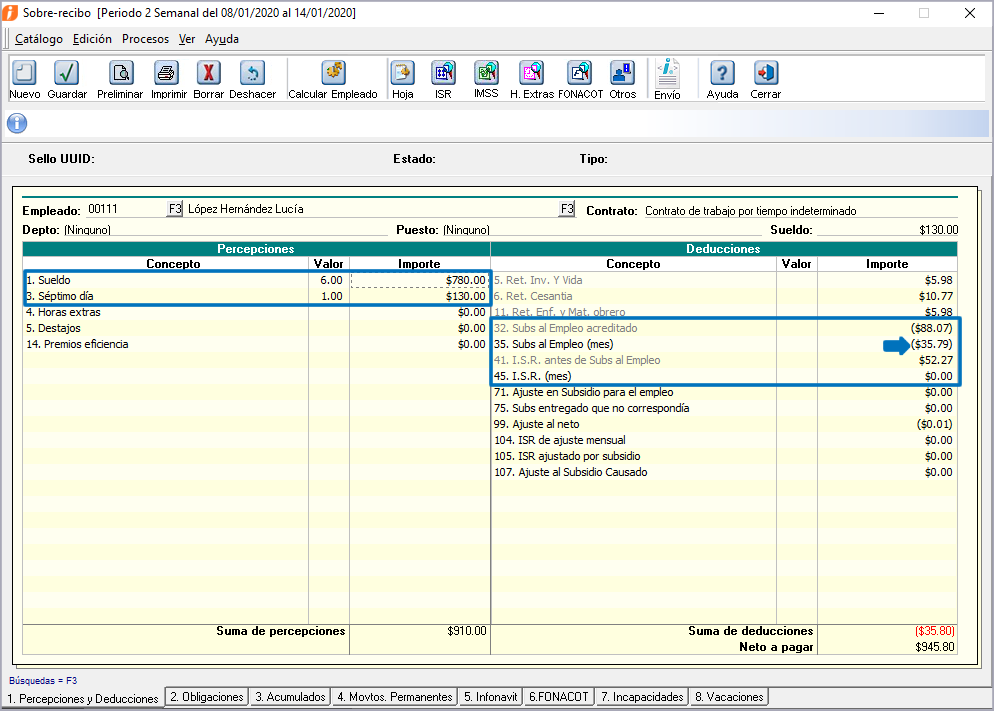

Periodo 2 semanal:

Puedes observar que los importes de las percepciones y deducciones son las mismas que en el periodo 1.

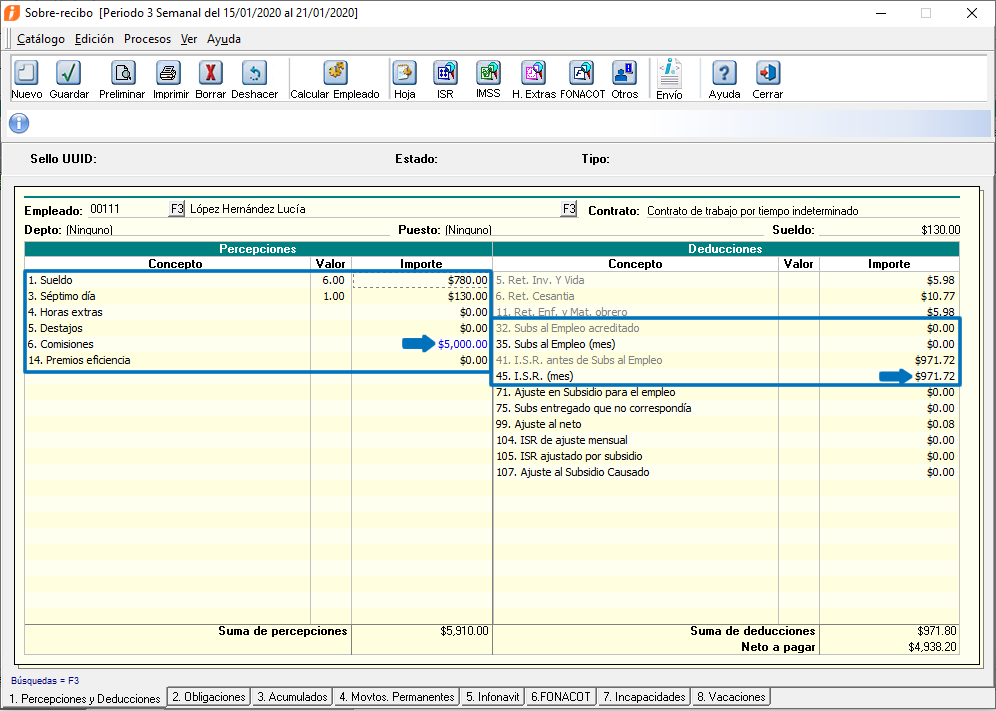

Periodo 3 semanal:

En este periodo se pagan comisiones al empleado ($5,000.00), por lo cual corresponden $971.72 de ISR a retener.

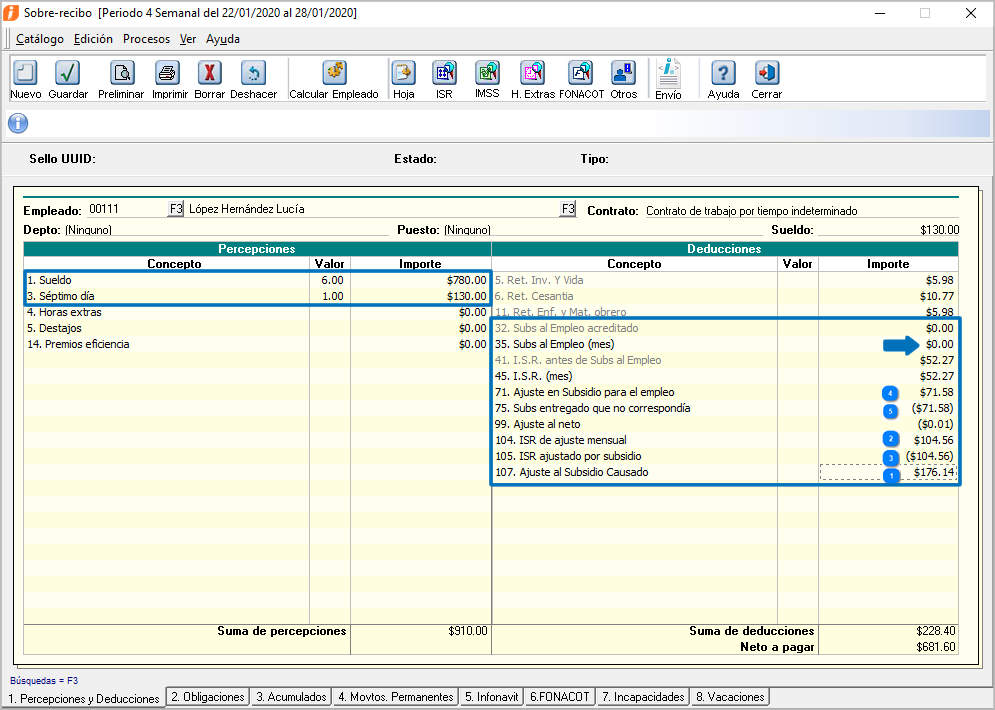

Periodo 4 semanal (último periodo del mes).

Aquí puedes observar que, aunque las percepciones son las mismas que las de los periodos 1 y 2, al tratarse del último periodo del mes, en este se realizarán los ajustes para evitar otorgar subsidio de más al trabajador. Por ello puedes observar que en este ejemplo, al no corresponder subsidio al empleo mensual, el concepto 35, Subs al Empleo (mes) para este periodo está en 0.00.

Y se muestran los conceptos de ajuste con sus respectivos importes.

Se debe registrar el subsidio causado que se otorgó de más, con el concepto D107. Ajuste al Subsidio Causado (que tiene la clave SAT Deducción 107) y por el importe 176.14

Se registra el ISR que se dejó de retener por haber otorgado subsidio, con el concepto D104. ISR de ajuste mensual (que tiene la clave Deducción 002) y el importe 104.56

Debido a que el importe 104.56 ya estaba incluido en la clave Deducción 107, se debe registrar un movimiento con el concepto D105. ISR ajustado por subsidio (que tiene la clave Otros Pagos 007), con el importe de ISR que se dejó de retener, para netear el movimiento del paso 2.

Se debe registrar el subsidio entregado que se otorgó de más al trabajador, con el concepto D71. Ajuste en subsidio para el empleo (que tiene la clave Deducción 071) y el importe de 71.58

Debido a que el importe de 71.58 ya estaba incluido en la Deducción 107, se debe registrar un movimiento con el concepto D75. Subs entregado que no correspondía (con la clave SAT Otros Pagos 008), con el importe de Subsidio entregado de más, para netear el movimiento del paso 4.

Importante:

Los conceptos de ajuste (D71, D75, D104, D105 y D107) se encuentran configurados como automático global, por lo cual se mostrarán en los sobre-recibos de todos los periodos, aunque solamente tendrán importes en el último periodo del mes, siempre que corresponda realizar ajustes al subsidio.

El proceso de cálculo automático de los conceptos D35. Subsidio al Empleo (mes) y D45. I.S.R. (mes) no podrá hacerse en un periodo extraordinario.

Carta Técnica

Carta Técnica