Cálculo de día festivo - Nueva incidencia Día festivo trabajado

Folio: C19616, C19726

En la versión 12.4.1 de CONTPAQi® Nóminas se agrega un nuevo tipo de incidencia para el día festivo trabajado.

Fundamento legal

LISR Artículo 93: Ingresos exentos de la personas físicas.

No se pagará el impuesto sobre la renta por la obtención de los siguientes ingresos:

I. Las prestaciones distintas del salario que reciban los trabajadores del salario mínimo general para una o varias áreas geográficas, calculadas sobre la base de dicho salario, cuando no excedan de los mínimos señalados por la legislación laboral, así como las remuneraciones por concepto de tiempo extraordinario o de prestación de servicios que se realice en los días de descanso sin disfrutar de otros en sustitución, hasta el límite establecido en la legislación laboral, que perciban dichos trabajadores. Tratándose de los demás trabajadores, el 50% de las remuneraciones por concepto de tiempo extraordinario o de la prestación de servicios que se realice en los días de descanso sin disfrutar de otros en sustitución, que no exceda el límite previsto en la legislación laboral y sin que esta exención exceda del equivalente de cinco veces el salario mínimo general del área geográfica del trabajador por cada semana de servicios.

Ajustes en CONTPAQi® Nóminas

Al abrir la empresa por primera vez en esta versión, se realizarán las actualizaciones para la versión 12.4.0:

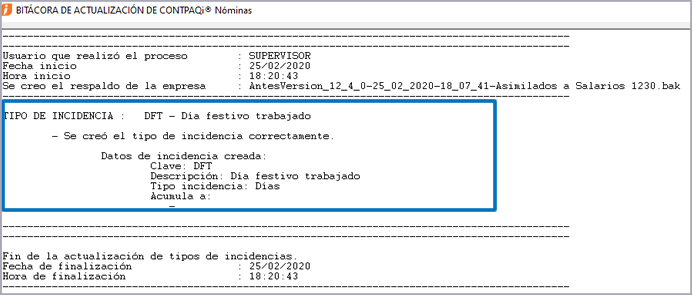

Al revisar la bitácora, podrás identifica que se creó la incidencia

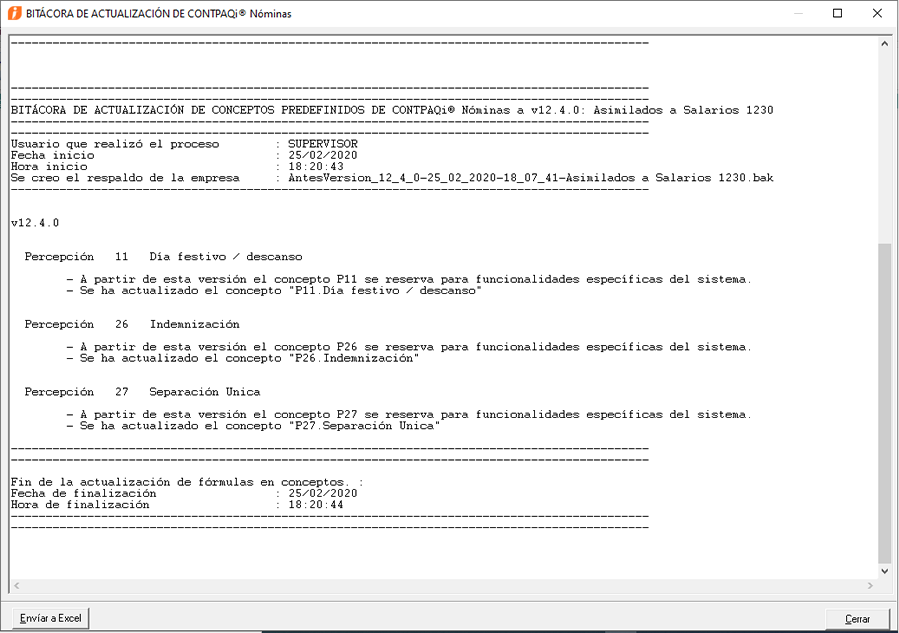

Además, el concepto de percepción 11 Día festivo / descanso se hace propio del sistema y se actualizan sus fórmulas.

|

Importante:

El nombre del respaldo se compondrá del prefijo "AntesVersion_12_4_0", seguido por la fecha, hora y nombre de la empresa.

Por ejemplo:

AntesVersion_12_4_0-25_02_2020-13_32_23-empresa de prueba.bak

Únicamente se realiza respaldo de la base de datos de la empresa; no se respalda el ADD.

|

Al ingresar a la empresa, dentro del catálogo de Tipo de incidencia:

Encontrarás el nuevo tipo de incidencia con los siguientes valores:

|

|

Importante:

Si al registrar la incidencia existiera una con la misma clave o el mismo nombre, la existente se renombrará agregando un guión bajo al final del nombre y/o una X al final de la clave, y en la bitácora del convertidor podrás ver la información.

|

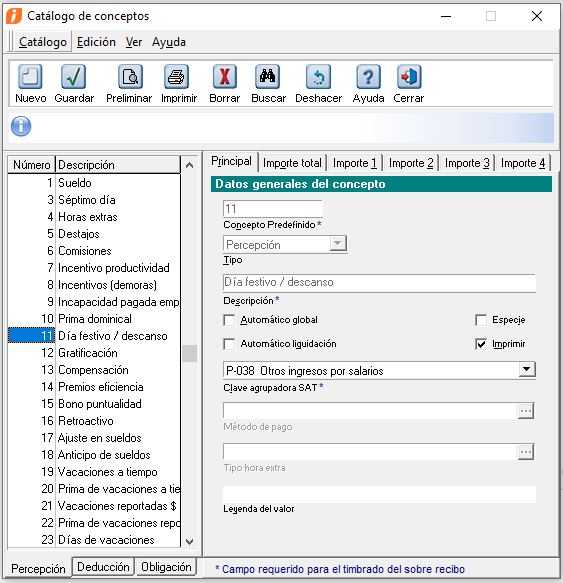

Y al revisar el catálogo de conceptos, podrás identificar que el concepto P11. Día festivo / descanso se hace propio del sistema y se actualizan sus fórmulas en las pestañas Importe 1 e Importe 2, correspondiente a gravado y exento de ISR, respectivamente, de acuerdo a las especificaciones del artículo 93 de la LISR:

|

|

Importante:

Importante:

Si tu concepto tuviera el mismo nombre que el esperado por CONTPAQi® Nóminas, también se modificará la descripción agregando un guión bajo ( _ ) al nombre y mostrándolo en la bitácora.

|