3. Cálculo de ISR en Asimilados a salarios

Funcionalidad en CONTPAQi® Nóminas

A partir de la versión 12.4.1 de CONTPAQi® Nóminas se crean nuevas funciones para identificar si un empleado es asimilado a salario y el tipo de régimen que tiene asignado.

De esta manera, si el tipo de régimen del empleado corresponde a asimilado a salario, no se realizará cálculo de subsidio al empleo.

En automático se validará el tipo de régimen del empleado para determinar el impuesto y subsidio correspondientes al realizar el cálculo; por lo que, si el empleado tiene asignado un tipo de régimen distinto a "02" no se calculará subsidio al empleo.

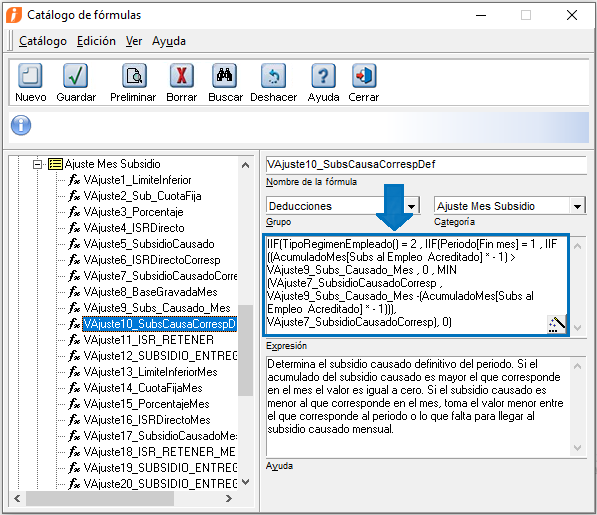

Como ejemplo vemos en la siguiente imagen la fórmula predefinida VAjuste10_SubsCausaCorrespDef, en la que puedes observar que si el tipo de régimen del empleado es diferente a 02, no se calculará subsidio al empleo.

De esta manera, si vas a realizar una implementación para asimilados a salarios, ya no serán necesarias configuraciones adicionales con respecto al cálculo del impuesto a partir de la versión 12.4.1 de CONTPAQi® Nóminas, ya que las fórmulas predefinidas del sistema pueden identificar mediante el tipo de régimen del empleado, cuando corresponde a asimilados a salarios, y de esta manera no calcular subsidio al empleo para ellos.

Solamente debes verificar que los asimilados a salarios tengan correctamente configurado el tipo de régimen que le corresponde.

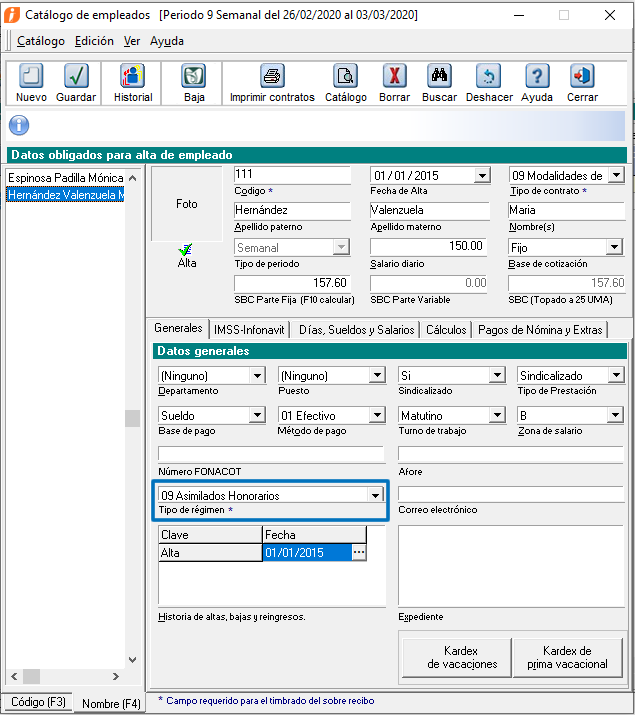

Los tipos de régimen para asimilados a salarios son:

05 Asimilados Miembros Sociedades Cooperativas Produccion

06 Asimilados Integrantes Sociedades Asociaciones Civiles

07 Asimilados Miembros consejos

08 Asimilados comisionistas

09 Asimilados Honorarios

10 Asimilados acciones

11 Asimilados otros

Ejemplo:

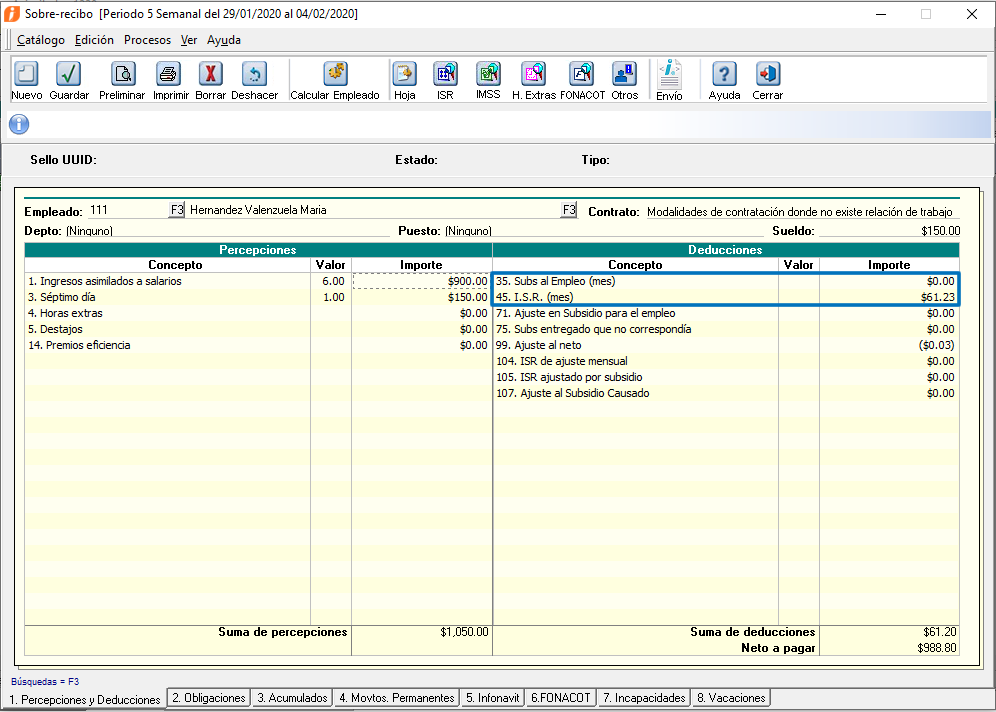

Al realizar el cálculo podrás verificar que No se calcula subsidio al empleo:

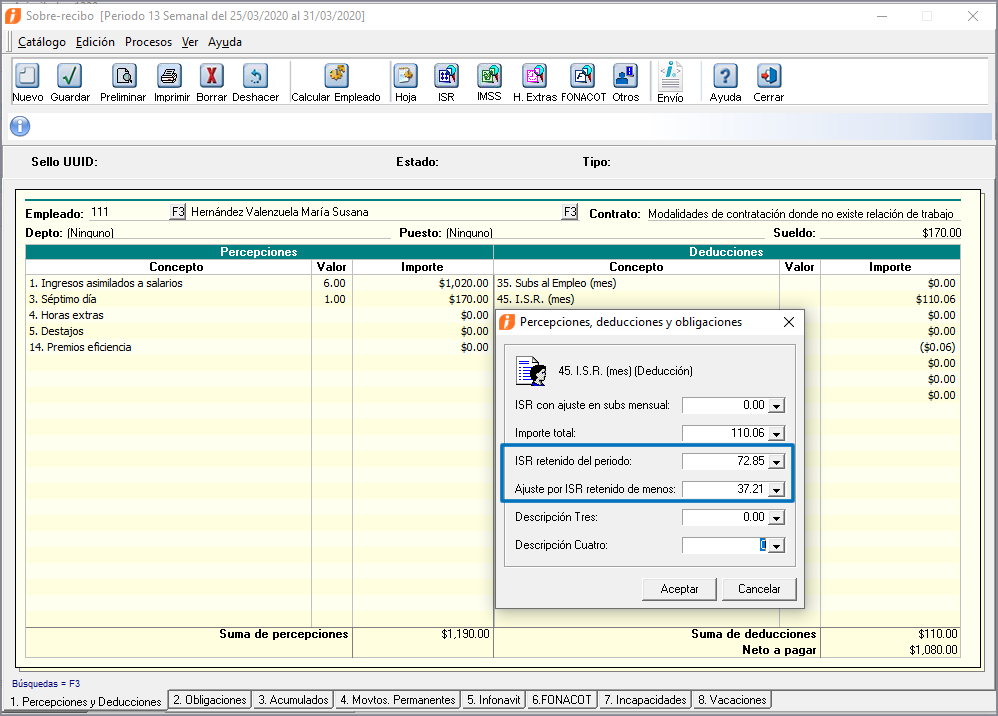

En el sobre-recibo de ejemplo puedes observar que en los conceptos predefinidos D35. Subs al Empleo(mes) y D45. I.S.R. (mes) se identifica que se trata de un asimilado a salario, por lo cual, aunque por el ingreso de $1,050.00 correspondería subsidio, al tratarse de un asimilado a salario, no se otorga.

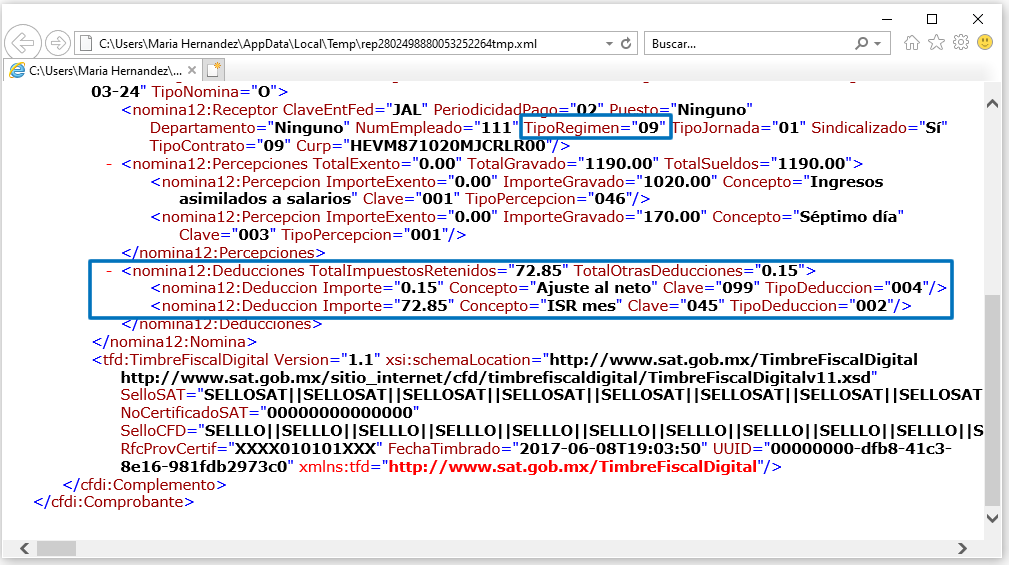

Al timbrar el recibo y verificar el XML podrás confirmar que no se refleja el subsidio al empleo.

Además, con los conceptos predefinidos del sistema también se calcularán ajustes de ISR, cuando corresponda.

Por ejemplo: en meses con 5 semanas, se realiza el cálculo del ajuste de ISR retenido de menos:

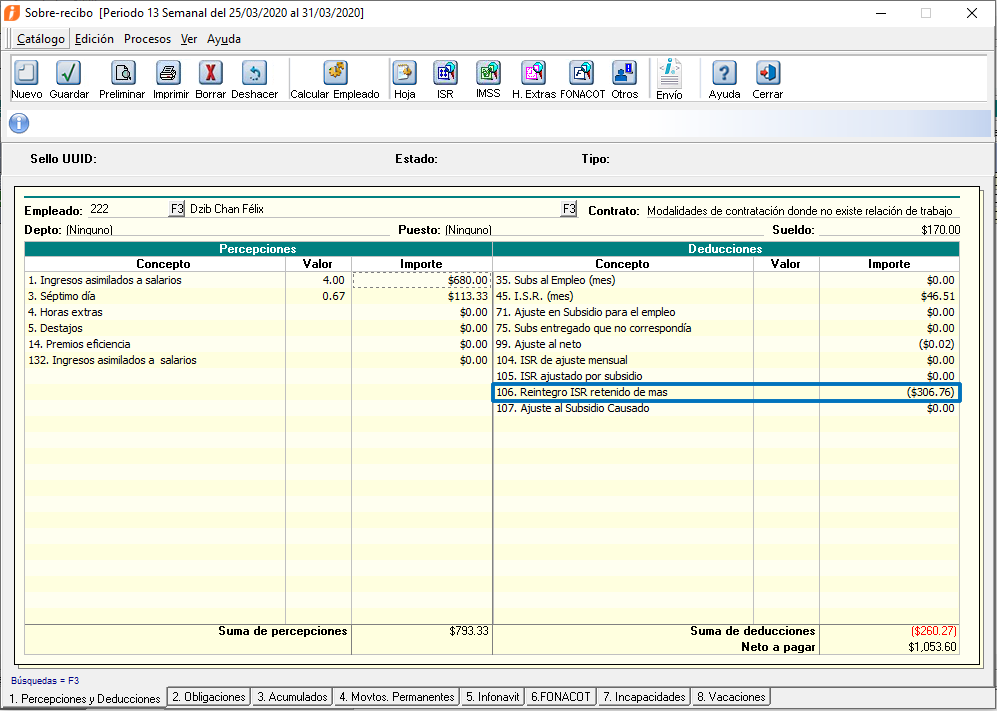

Y en caso que tengas habilitada la opción para reintegrar ISR retenido en exceso:

En escenarios donde corresponde reintegro de ISR, verás reflejado el importe correspondiente en el concepto D106.

Ejemplo: