Introducción

Asimilados a salarios

Es el pago de nómina a personal que no es empleado, sin embargo, sus ingresos se manejan en forma de salarios conforme al artículo 94 de la LISR.

El cálculo de asimilados a salarios no debe incluir subsidio al empleo, ni ajustes al subsidio.

Cambios en el Estándar del complemento de nómina

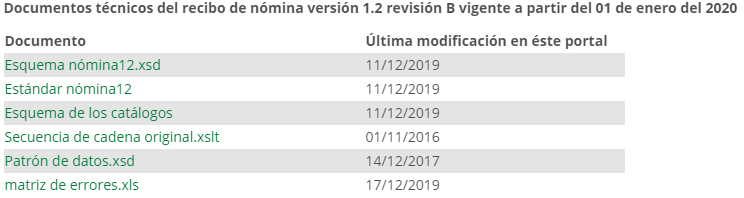

El 11 de diciembre de 2019, el SAT publicó los documentos técnicos de la revisión B del complemento de Nómina 1.2, que estarán vigentes a partir del 1 de enero de 2020:

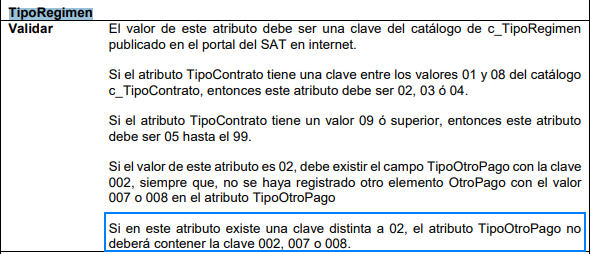

Una de las reglas de validación indica que no se debe otorgar subsidio al empleo en Asimilados a salarios:

|

|

No se debe incluir movimientos con clave del SAT de Otros Pagos “002 Subsidio para el empleo”, ni conceptos de ajuste (Otros pagos 007 y Otros Pagos 008) cuando el tipo de régimen sea distinto a “02 Sueldos (Incluye ingresos señalados en la fracción I del artículo 94 de LISR)”.

|

En este caso práctico encontrarás las configuraciones para realizar el cálculo de asimilados a salarios, dentro de los siguientes temas:

1. Configuración de datos del catálogo de empleados

2. Concepto para el pago de asimilados a salarios

3. Cálculo de ISR en asimilados a salarios

4. Configuración de conceptos de IMSS

Importante

Realiza un respaldo de tu empresa antes de aplicar la configuración.

|