A partir del aumento en el Salario Mínimo General a $207.44, a los empleados con este salario, ya no les corresponde subsidio a entregar y les correspondería impuesto a retener. Sin embargo, para el impuesto anual se consideran los ingresos gravados del año.

Es por ello que, debido a los incrementos de salario mínimo y que no se está incrementando el subsidio, se han presentado casos en que los empleados que ganan el salario mínimo no tienen retenciones de ISR por ley, sin embargo, durante el cálculo anual, su acumulado de percepciones aplicar para retención de ISR, esto ocasiona que lo que no se le retuvo al empleado en cada periodo, se tenga que retener en el periodo de ejecución del cálculo anual.

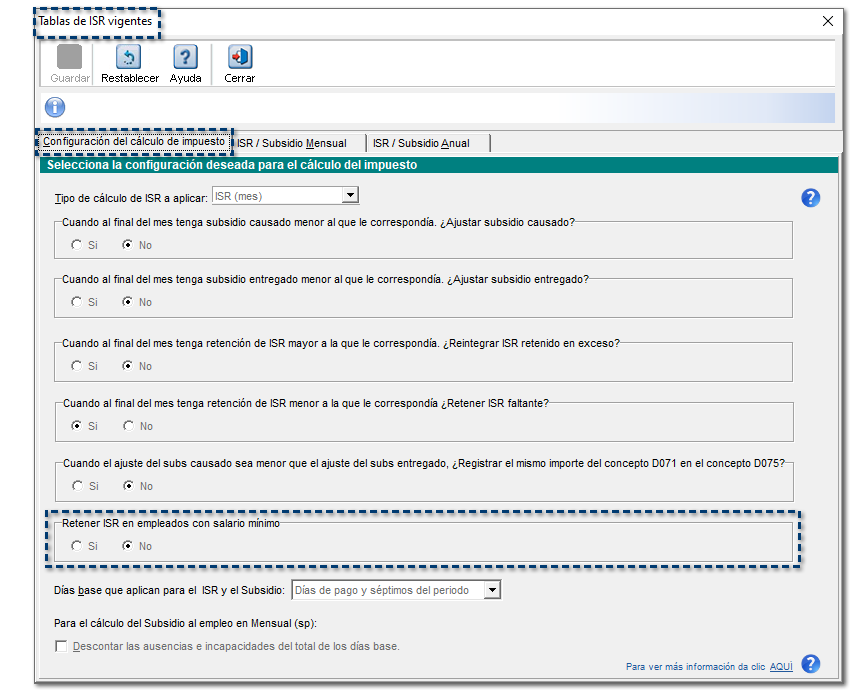

Dentro de la Configuración del cálculo de impuesto en las Tablas de ISR vigentes, se agrega un nuevo parámetro de configuración "Retener ISR en empleados con salario mínimo", quedando a consideración del patrón si desea que se haga la retención.

Esta configuración permitirá retener ISR a empleados que ganen el salario mínimo si así se desea. Por omisión, esta nueva opción está configurada para No retener ISR a los empleados con salario mínimo.

Importante

Te recomendamos consultar con tu fiscalista antes de modificar esta opción.

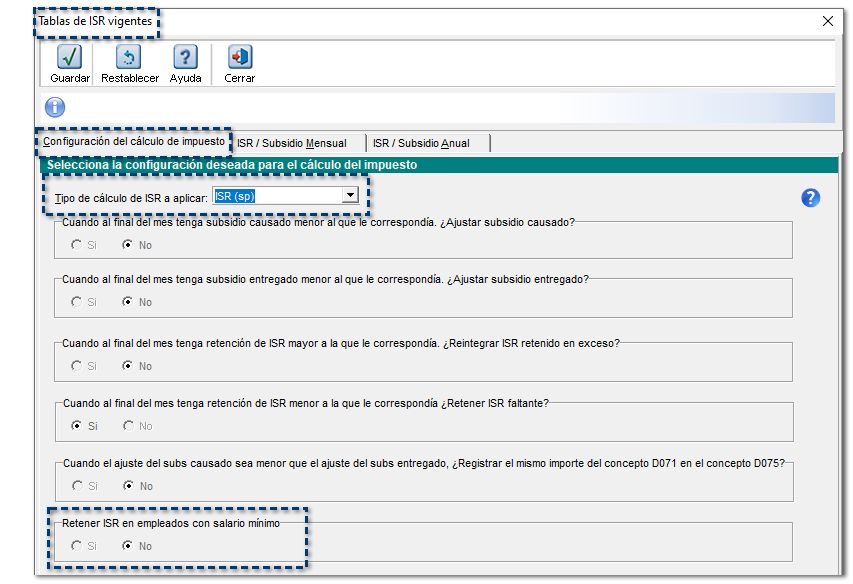

Si requieres seleccionar la opción ISR (sp) del parámetro Tipo de cálculo de ISR a aplicar, se deshabilitará la opción Si de la configuración Retener ISR en empleados con salario mínimo:

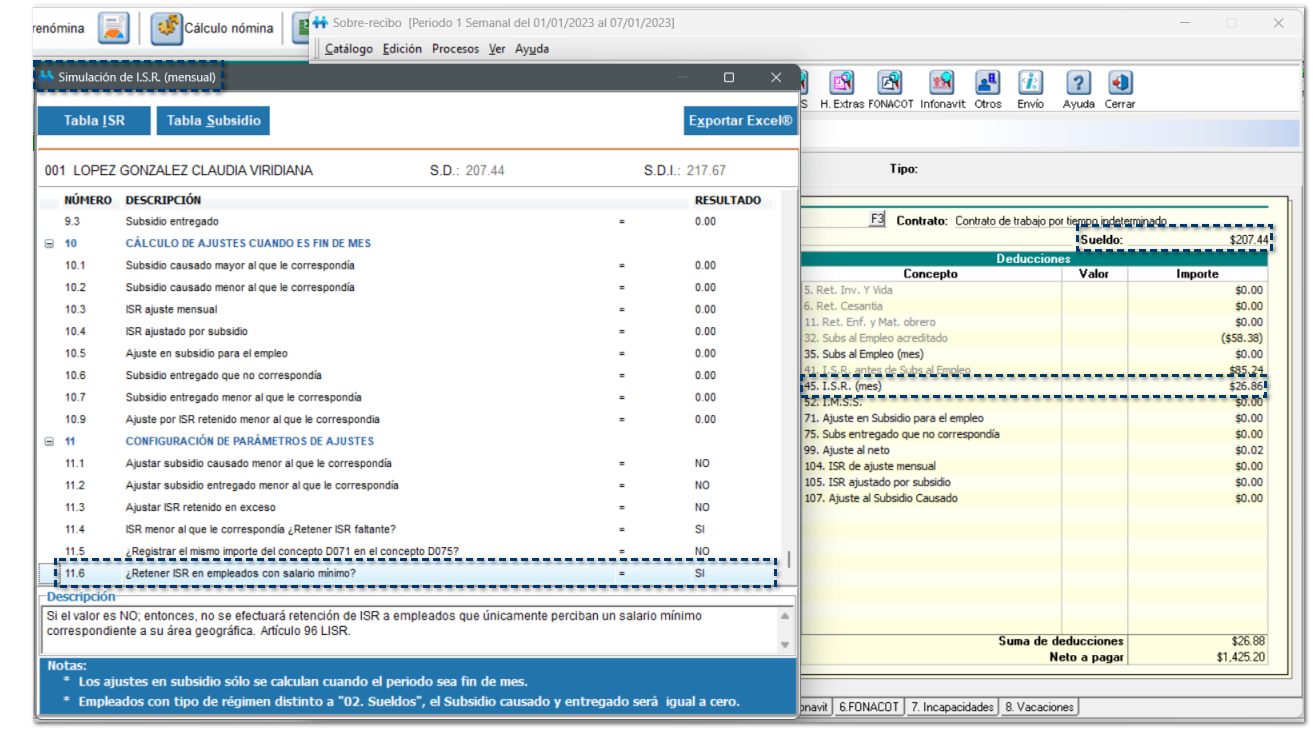

Al ingresar al sobre-recibo y hacer clic en el botón Simulación de ISR, se mostrará un nuevo renglón que indica si la empresa está configurada para retener ISR a empleados que ganan salario mínimo, con esto, podrás confirmar si el empleado que estás consultando aplica o no para el cálculo de ISR.