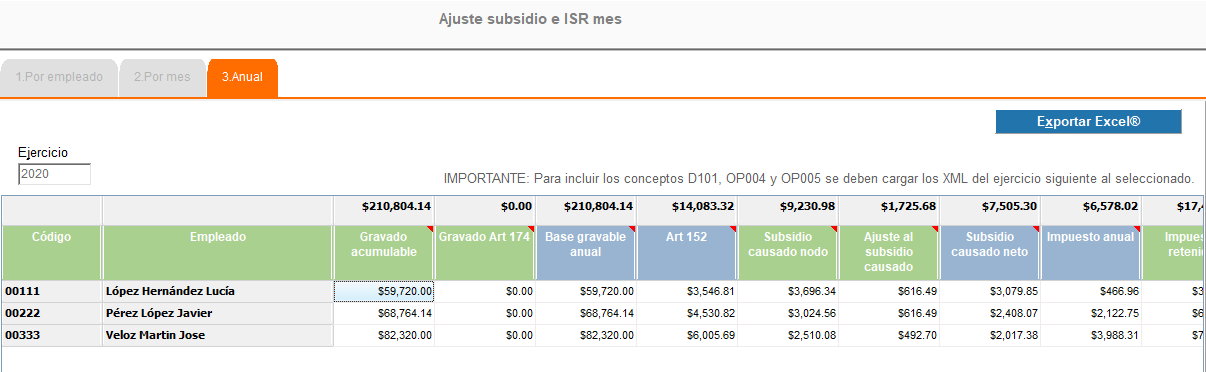

Anual

C23591

En esta vista podrás verificar y comparar de forma rápida y concentrada el resultado del subsidio mensual para el ejercicio vs. un recálculo de subsidio anual, basado en los CFDI.

Se considera el ejercicio en el que fueron timbrados los CFDI de nóminas, respecto a la fecha de pago.

Parámetros:

-

Ejercicio: Es el ejercicio del cual realizarás la conciliación.

Se lee de los parámetros que indicaste cuando cargaste la información.

Importante

En esta vista, para que se incluyan los importes de los conceptos D101 (ISR Retenido de ejercicio anterior), OP004 (Aplicación de saldo a favor por compensación anual) y OP005 (Reintegro de ISR retenido en exceso de ejercicio anterior siempre que no haya sido enterado al SAT), se deben cargar también los XML del ejercicio siguiente al seleccionado.

Para nuestro ejemplo, si estamos analizando el cálculo anual del ejercicio 2020, debemos cargar los XML de 2020 y 2021.

Este mensaje se incluye dentro de la vista.

|

Esta vista contiene 21 columnas:

|

|

Toma el importe gravado de las percepciones de los CFDI con fecha de pago del ejercicio del cual estás ejecutando la conciliación (para nuestro ejemplo 2020), cuyas claves SAT sean diferentes a P002 (Aguinaldo), P003 (PTU), P021 (Prima vacacional), P022 (Prima por antigüedad), P023 (Pagos por separación), P025 (Indemnizaciones).

|

|

|

Toma el importe gravado de las percepciones de los CFDI con fecha de pago del ejercicio en revisión, cuyas claves del SAT sean igual a P002, P003 y P021.

|

|

Columna calculada.

Suma de gravado acumulable + Gravado Art 174.

|

|

|

Columna calculada.

Determina el ISR con base a las tarifas anuales y la base gravada anual.

|

|

Toma el importe del nodo Subsidio Causado que se encuentra dentro de los conceptos con clave SAT OP002 de los CFDI con fecha de pago del ejercicio que se está revisando.

|

|

Toma el importe de los conceptos de los CFDI con fecha de pago del ejercicio que se está analizando cuya clave del SAT sea igual a D107.

|

|

Columna calculada.

Es igual a subsidio causado nodo - Ajuste al subsidio causado.

- |

|

|

Determina el impuesto anual del empleado, restando el Art. 152 - Subsidio causado neto.

|

|

|

Toma el importe de los conceptos de los CFDI con fecha de pago del ejercicio que estás conciliando, cuya clave del SAT sea igual a D002, de los CFDI que tengan tipo de régimen distinto a 13.

|

|

|

Toma el importe de los conceptos de los CFDI con fecha de pago del ejercicio que estás conciliando, cuya clave del SAT sea OP001.

|

|

Es igual a Impuesto retenido - Reintegro de ISR.

|

|

|

Determina si existe un saldo a cargo del empleado, restando el impuesto anual - Impuesto retenido neto.

|

|

|

Determina si existe un saldo a favor del empleado, restando el impuesto retenido neto - Impuesto anual.

- |

|

Toma el importe de los conceptos de los CFDI con fecha de pago del ejercicio siguiente al que estás revisando (en nuestro ejemplo sería del ejercicio 2021, puesto que estamos revisando el anual de 2020), cuya clave SAT sea igual a D101.

|

|

|

Toma el importe de los conceptos de los CFDI con fecha de pago del 01/Dic/del ejercicio que se está conciliando, al 30/Nov/del ejercicio siguiente, cuya clave del SAT sea igual a OP004.

*Cuando resulta ISR a favor, la compensación se puede realizar desde diciembre del ejercicio en cuestión, hasta noviembre del ejercicio siguiente.

|

|

Toma el importe de los conceptos de los CFDI con fecha de pago del ejercicio siguiente al que estás conciliando (en nuestro ejemplo tomaría los del 2021) cuya clave SAT sea igual a OP005.

|

|

|

Es igual a Saldo a cargo - ISR retenido del ejercicio anterior.

|

|

|

Es igual a Saldo a favor - Compensación - Reintegro de ISR del ejercicio anterior.

|

|

|

Toma el importe de los conceptos de los CFDI con fecha de pago del ejercicio que se está conciliando (en nuestro ejemplo 2020), cuya clave del SAT sea igual a OP002.

|

|

Toma el importe de los conceptos de los CFDI con fecha de pago del ejercicio que se está conciliando, cuya clave del SAT sea igual a D071.

|

|

Es igual a subsidio entregado - Ajuste a subsidio entregado que no correspondía.

|