Cálculo anual

Folio: D23673 Ticket: 2020112410003465

A partir de esta versión 13.2.1 de CONTPAQi® Nóminas, el Módulo Cálculo anual considera en la proyección de la base gravada los periodos extraordinarios con fecha posterior a la fecha fin del periodo vigente, siempre y cuando correspondan al ejercicio.

Funcionalidad en versiones anteriores de CONTPAQi® Nóminas

En versiones anteriores de CONTPAQi® Nóminas, el proceso de Cálculo anual no consideraba en la proyección de la base gravada los importes de periodo extraordinario, cuando la fecha del periodo extraordinario era posterior a la fecha fin del periodo vigente en el que se estaba ejecutando el cálculo anual.

Si se ejecutaba el cálculo anual en un periodo de diciembre que no fuera el último periodo del ejercicio, y se tenía un periodo extraordinario con fecha posterior a la fecha fin del periodo vigente, no se consideraban los importes del periodo extraordinario en la proyección de la base gravada.

Por ejemplo:

Tipo de periodo Quincenal.

-

Periodo vigente: 23, con fechas del 01/12/2020 al 15/12/2020.

En este periodo se ejecuta el cálculo anual.

-

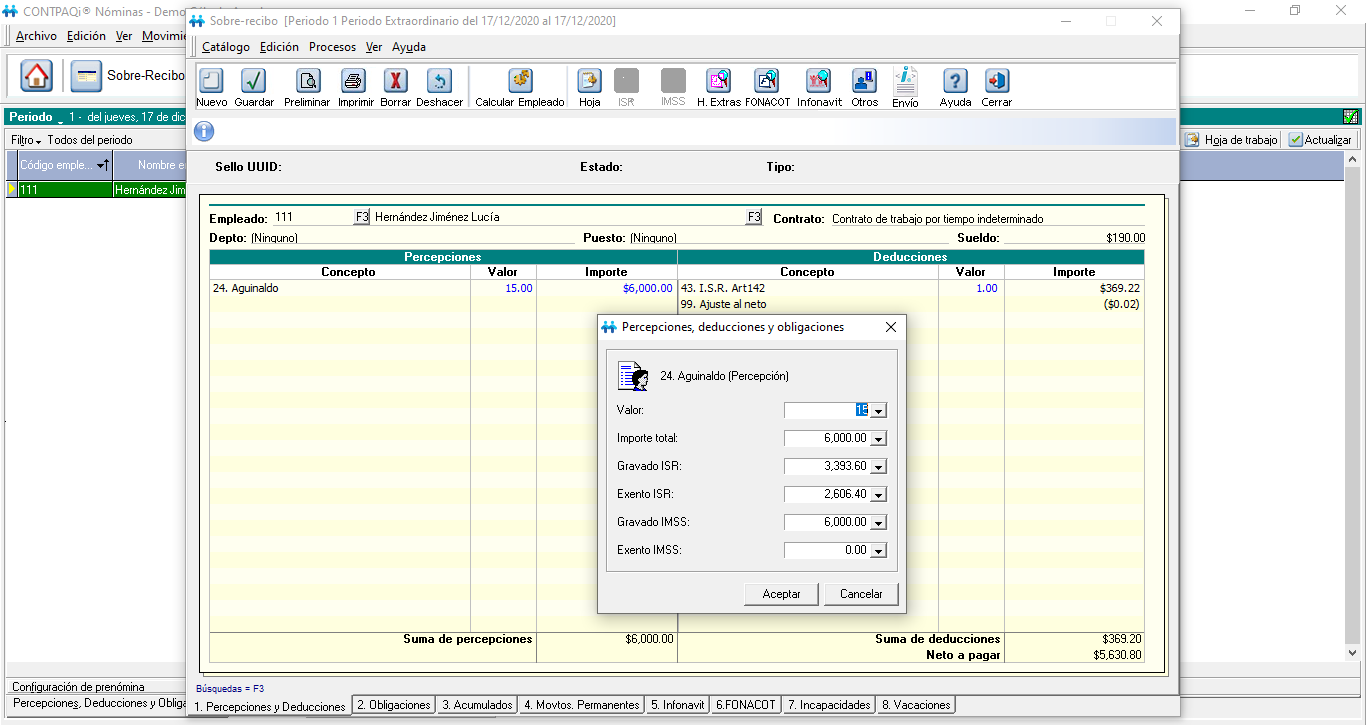

El aguinaldo se pagó en un periodo extraordinario, con fecha del 17 de diciembre de 2020.

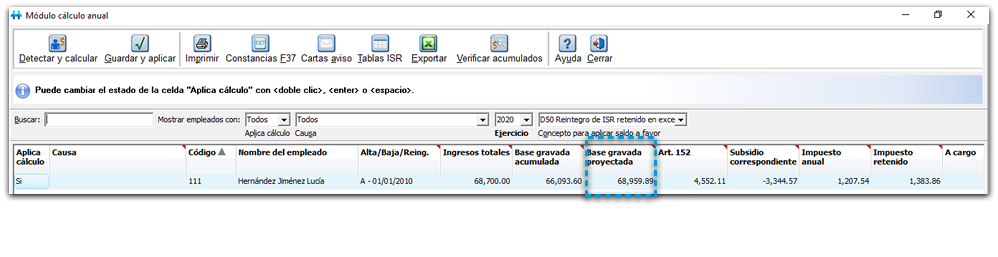

Resultado: En versiones anteriores No se consideraba en la proyección el importe gravado del aguinaldo, ya que tenía una fecha posterior a la fecha fin del periodo quincenal vigente.

Se realiza el cálculo anual en el periodo 23 Quincenal, con fechas del 01/12/2020 al 15/12/2020:

Aguinaldo en periodo Extraordinario con fecha del 17 de diciembre de 2020:

Importante

Es importante aclarar que la situación solamente se presentaba en el escenario mencionado, al ejecutar el Cálculo anual en un periodo de diciembre que no fuera el último periodo del ejercicio, ya que se proyecta la base gravable y no se sumaba el importe gravado del periodo extraordinario cuando su fecha era posterior a la fecha de fin del periodo vigente.

Esta situación no ocurría cuando se ejecutaba el cálculo anual en el último periodo de diciembre del ejercicio en cuestión, ni a partir de enero del ejercicio siguiente.

|

Funcionalidad a partir de la versión 13.2.1 de CONTPAQi® Nóminas

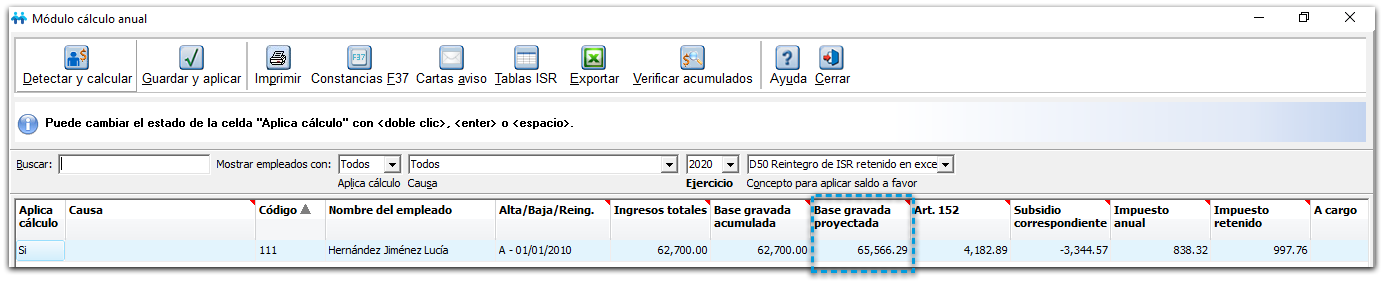

A partir de esta versión 13.2.1 de CONTPAQi® Nóminas, el Módulo Cálculo anual considera en la proyección de la base gravada los periodos extraordinarios con fecha posterior a la fecha fin del periodo vigente, siempre y cuando correspondan al ejercicio.

Tomaremos el ejemplo mencionado anteriormente:

Tipo de periodo Quincenal.

-

Periodo vigente: 23, con fechas del 01/12/2020 al 15/12/2020.

En este periodo se ejecuta el cálculo anual.

-

El aguinaldo se pagó en un periodo extraordinario, con fecha del 17 de diciembre de 2020.

En la imagen puedes observar que la base gravada proyectada suma el importe correspondiente al aguinaldo que se pagó en periodo extraordinario con fecha del 17 de diciembre de 2020.

65,566.29 + 3,393.60 (base gravada del aguinaldo) = 68,959.89.