C24793

Beneficio

A partir de la versión 14.0.1 de CONTPAQi® Nóminas, cuando se apliquen tarjetas de retención o modificación de factor a créditos de tipo porcentaje otorgados hasta el 31 de enero de 1998, se aplicará el descuento Bis que corresponda, de acuerdo con el salario del empleado; al aplicar este descuento, el cálculo de la amortización se realizará de forma correcta, con base en los lineamientos del Infonavit.

¿Qué es el Descuento Bis?

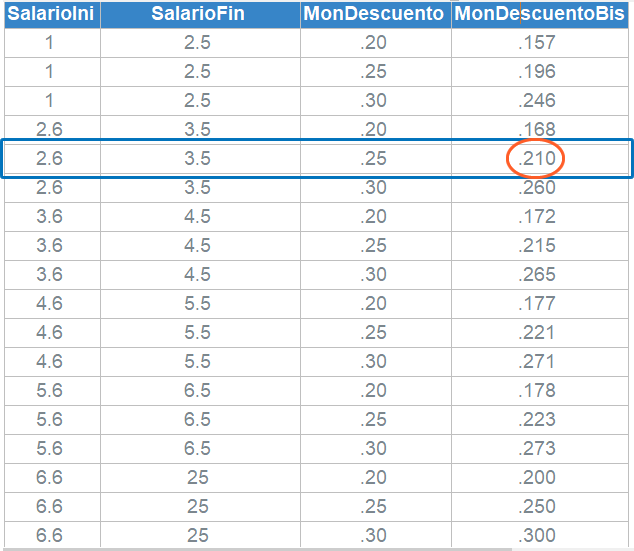

Cuando un trabajador tiene un crédito Infonavit, con tipo de descuento Porcentaje (TipoDescuento=01), y este crédito fue otorgado con fecha de hasta el 31 de enero de 1998, se aplicará un beneficio, de acuerdo con el salario del empleado y con relación al Catálogo Factor de Descuento Tipo1 (catFacDescTipo1):

|

SalarioIni

|

SalarioFin

|

MonDescuento

|

MonDescuentoBis

|

|

1

|

2.5

|

.20

|

.157

|

|

1

|

2.5

|

.25

|

.196

|

|

1

|

2.5

|

.30

|

.246

|

|

2.6

|

3.5

|

.20

|

.168

|

|

2.6

|

3.5

|

.25

|

.210

|

|

2.6

|

3.5

|

.30

|

.260

|

|

3.6

|

4.5

|

.20

|

.172

|

|

3.6

|

4.5

|

.25

|

.215

|

|

3.6

|

4.5

|

.30

|

.265

|

|

4.6

|

5.5

|

.20

|

.177

|

|

4.6

|

5.5

|

.25

|

.221

|

|

4.6

|

5.5

|

.30

|

.271

|

|

5.6

|

6.5

|

.20

|

.178

|

|

5.6

|

6.5

|

.25

|

.223

|

|

5.6

|

6.5

|

.30

|

.273

|

|

6.6

|

25

|

.20

|

.200

|

|

6.6

|

25

|

.25

|

.250

|

|

6.6

|

25

|

.30

|

.300

|

Si el crédito fue otorgado hasta el 31 de enero de 1998 y aún está vigente, el primer cálculo que se debe realizar es:

Salario Diario Integrado / Salario Mínimo de la zona del empleado

Si el resultado de la división está en un rango de 1 a 6.5 salarios mínimos, se debe aplicar el porcentaje acorde a los salarios mínimos que percibe el trabajador, sustituyendo el porcentaje asignado en el aviso de crédito (20%, 25% o 30%), como lo muestra la tabla anterior.

Ejemplo:

-

Salario Diario Integrado: $380

-

Zona del empleado: Zona general

-

Salario Mínimo General: $141.7

Aplicando la fórmula quedaría de la siguiente manera:

Salario Diario Integrado / Salario Mínimo General = $380 / $141.7 = 2.68

Con base en este ejemplo, el salario del trabajador está en el rango “De 2.6 a 3.5 Veces de Salario Mínimo” y el porcentaje que viene en el aviso de retención es del 25%, por lo tanto, el descuento para este trabajador que se debe realizar es del 21%, como se muestra en la siguiente tabla:

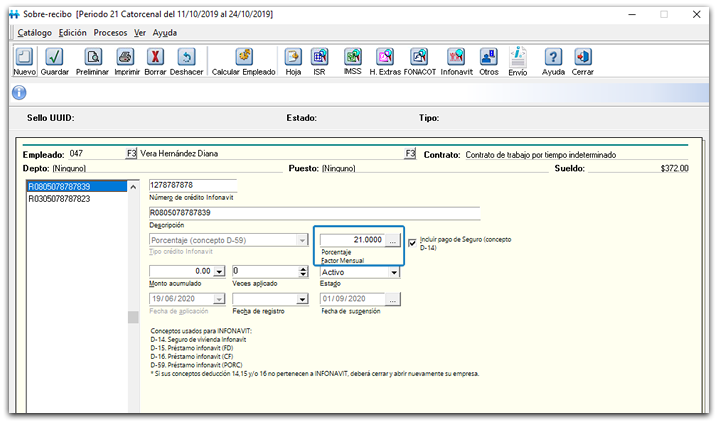

Ejemplo:

Se recibe un aviso de retención correspondiente a la empleada Diana Vera Hernández.

Es un crédito con tipo de descuento en Porcentaje.

La fecha de otorgamiento es del 01/01/1998.

El porcentaje que está especificado en el aviso es del 25%.

Al aplicar el aviso, podrás observar que en la tarjeta se observa el Porcentaje que corresponde, de acuerdo con la tabla de descuento, para este ejemplo 21.00%

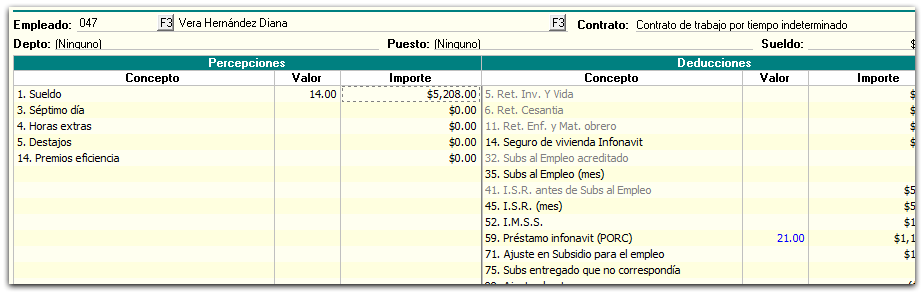

En el sobre-recibo puedes observar que el factor que se toma para el cálculo de la amortización es del 21.00%: