IVA al 0% y Retención de IVA al 0%

De acuerdo al instructivo de llenado del Complemento Carta Porte versión 2.0, respecto a las retenciones de IVA, se indica lo siguiente:

Cuando el atributo “Comprobante:TipoDeComprobante” contenga el valor “I”, que corresponde a la descripción de “Ingreso”, el valor registrado en el atributo “Comprobante:Receptor:Rfc” corresponde a una persona moral (12 caracteres,) y a nivel complemento existe el nodo “Mercancias:Autotransporte”, debe existir información en los nodos “Cfdi:Conceptos:Concepto:Impuestos:Traslados:Traslado” y “Cfdi:Conceptos:Concepto:Impuestos:Retenciones:Retencion”.

|

Importante:

Toma en cuenta que, para este escenario se tomaron los siguientes puntos:

Art. 60 reglamento de IVA

Transportación internacional, cuando inicie en el territorio nacional y concluya en el extranjero

Art 29 LIVA, tasa 0%, fracción V, la transportación internacional de bienes prestada por residentes en el país".

O bien se puede presentar en los servicios de Mensajería.

|

Por ejemplo:

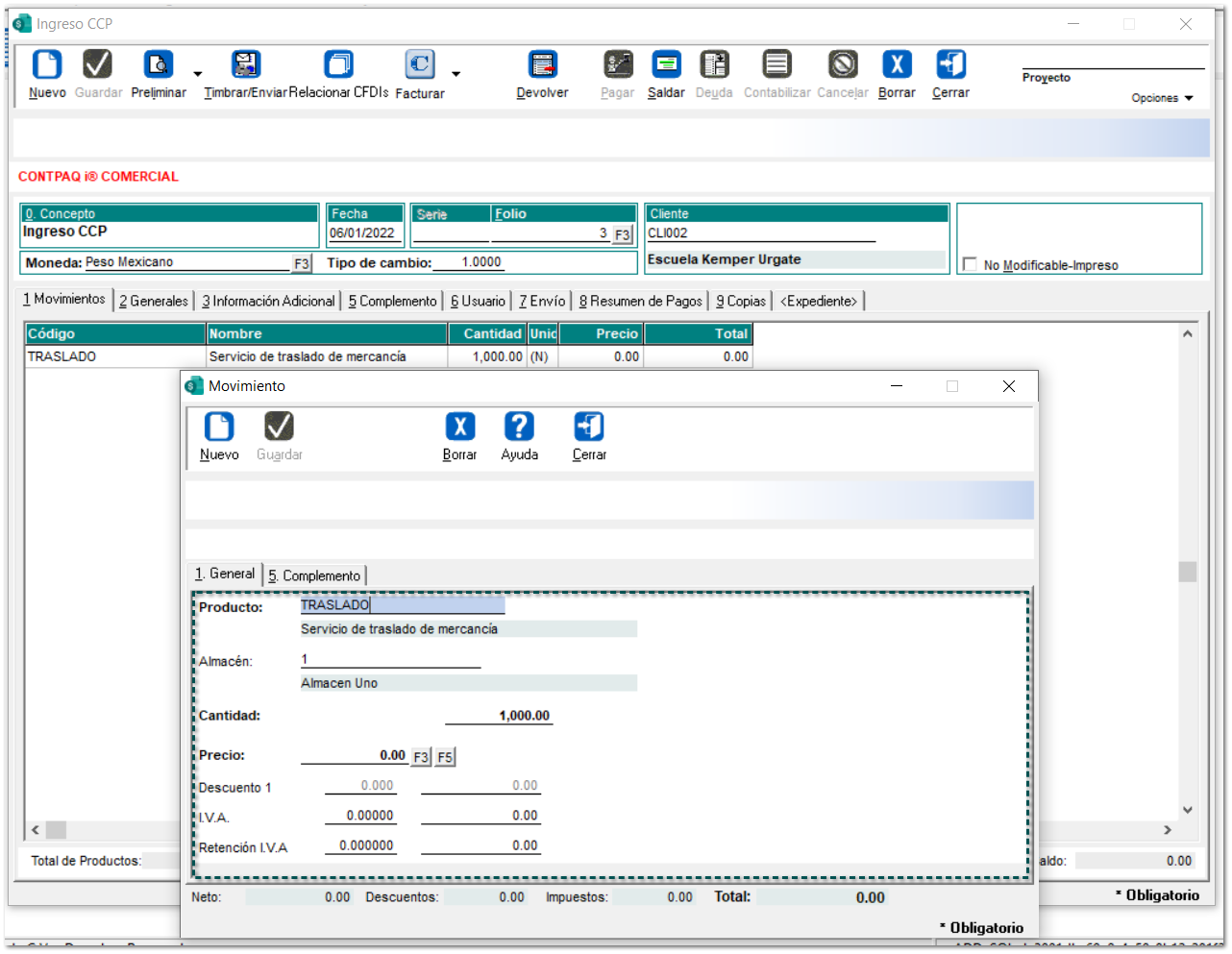

La empresa 'La Gran Empresa SA de CV' genera una factura de tipo Ingreso con Carta Porte al cliente 'Escuela Kemper Urgate' por el traslado de mercancía.

Genera la factura de tipo Ingreso con el servicio de transporte de mercancía con IVA al 0% y Retención de IVA al 0%:

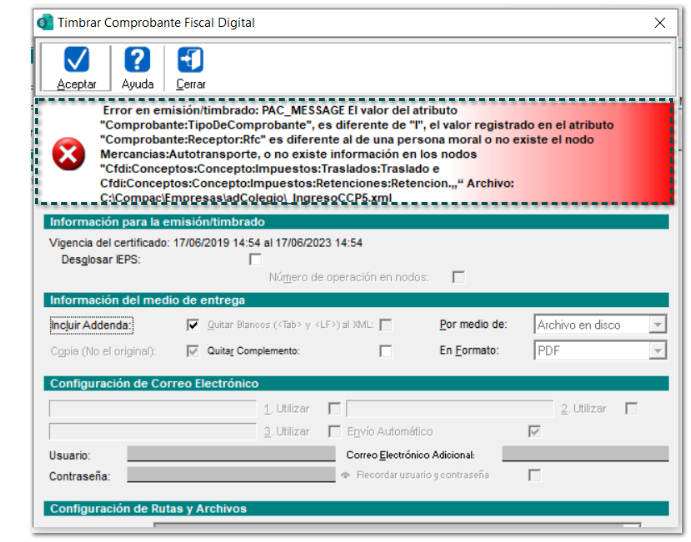

Al timbrar el documento, se mostraba el siguiente error:

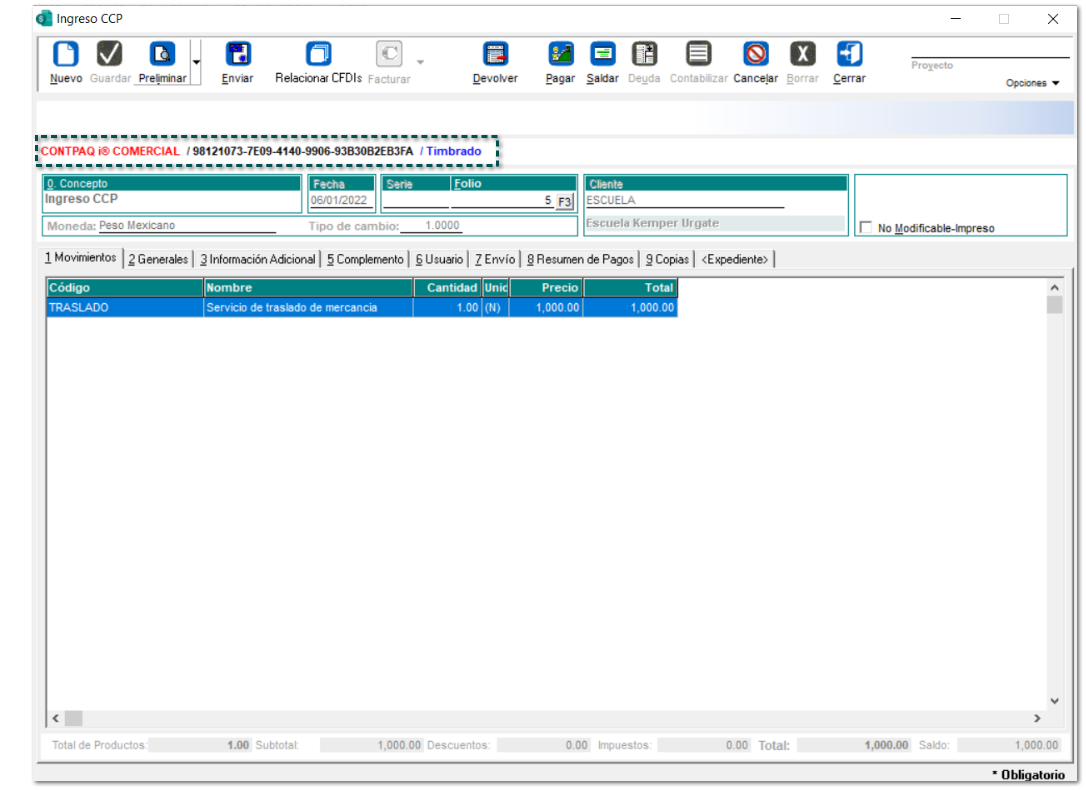

Después de instalar la solución rápida de CONTPAQi® Comercial Premium y CONTPAQi® Factura Electrónica, el documento se timbrará de manera correcta:

|

|

Recuerda:

Al utilizar las diferentes tasas de IVA, recuerda que la Retención de IVA si genera nodo en el XML, y el IVA Exento no se genera nodo.

|

Personas Físicas

|

|

Importante:

Para personas físicas no se realiza la validación "Se debe incluir en el nodo concepto los campos impuesto trasladado e impuesto retenido, cuando el RFC pertenece a una persona moral".

Te pedimos generar un servicio para usarse cuando el receptor corresponde a una persona moral y otro servicio para RFC de personas físicas.

|

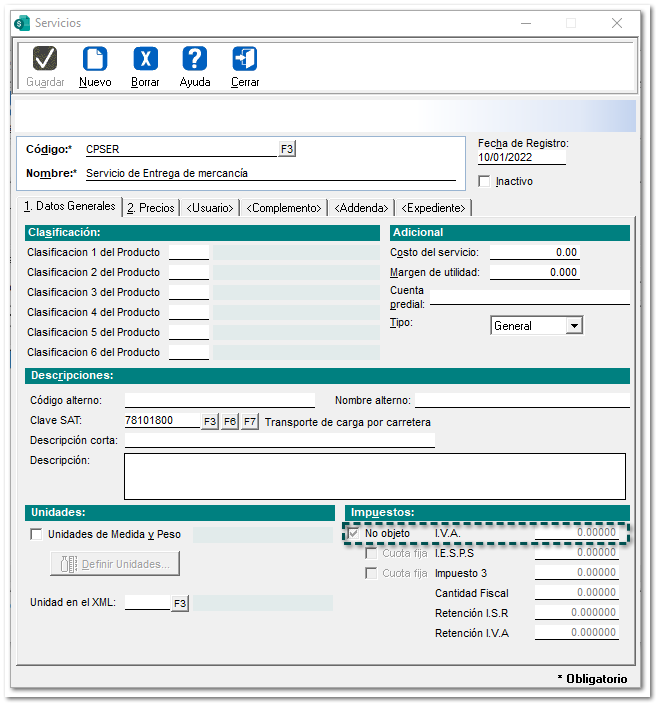

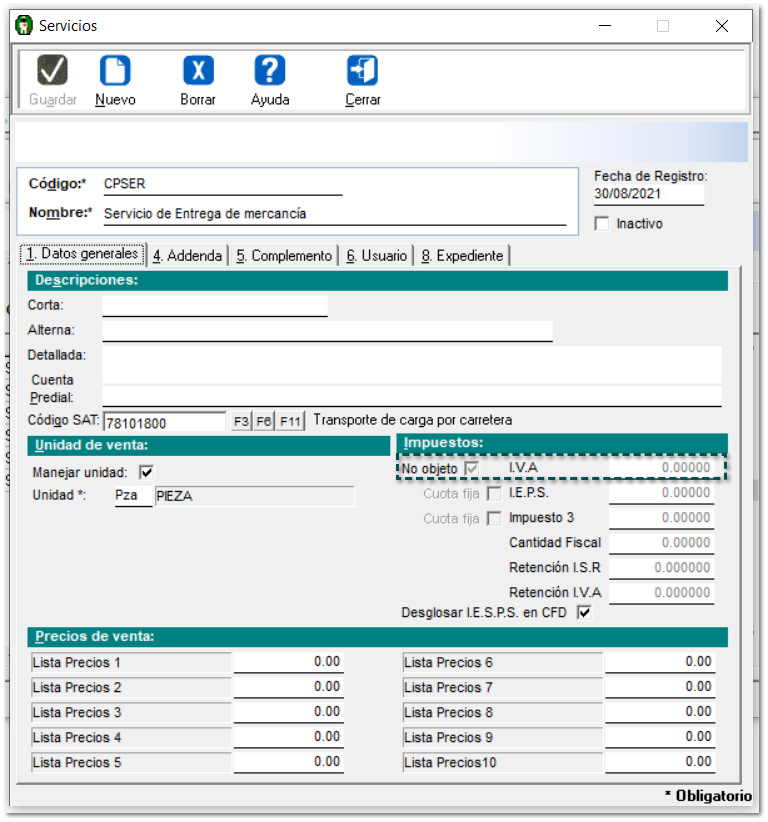

Para personas físicas es necesario marcar en el servicio que usan para carta porte, que no es objeto de IVA a nivel del Traslado de IVA.

Ingresa al catálogo de Servicio y marca la casilla "No objeto".

Para personas físicas es necesario marcar en el servicio que usan para carta porte, que no es objeto de IVA a nivel del Traslado de IVA.

Ingresa al catálogo de Servicio y marca la casilla "No objeto".

Preguntas Frecuentes

5. Soy un transportista que presta servicios de transporte de bienes y/o mercancías y emito una factura electrónica de tipo ingreso con complemento Carta Porte, ¿solo debo reflejar el traslado del IVA por la prestación del servicio en la factura?

No, además de reflejar el traslado del IVA, también debes registrar la retención correspondiente al 4 % del monto del servicio efectivamente pagado, cuando el cliente sea una persona moral.

Fundamento: Artículos 29 y 29-A del CFF, 1, 1-A de la LIVA, 3 fracción II del RLIVA, reglas 2.7.1.8. y 2.7.7.1. de la RMF para 2022.