Reforma Fiscal 2022

|

|

Sabías que...

¿Sabías que… es un requisito que en el CFDI... se exprese la información de los impuestos trasladados desglosados con cada una de las tasas del impuesto correspondiente cuando así proceda?

Fundamentado en el CFF articulo 29-A

|

De acuerdo con el Artículo 29-A de CFF los comprobantes fiscales digitales para ser deducibles deben reunir algunos requisitos, entre ellos la información de los impuestos trasladados desglosados con cada una de las tasas que les corresponda, esto de conformidad con la fracción VII de dicho artículo antes citado.

Artículo 29-A

Los comprobantes fiscales digitales a que se refiere el artículo 29 de este Código, deberán contener los requisitos especificados a continuación:

VII. El importe total consignado en número o letra, conforme a lo siguiente:

a) Cuando la contraprestación se pague en una sola exhibición, en el momento en que se expida el Comprobante Fiscal Digital por Internet (CFDI) correspondiente a la operación de que se trate, se señalará expresamente dicha situación, además se indicará el importe total de la operación y, cuando así proceda, el monto de los impuestos trasladados desglosados con cada una de las tasas del impuesto correspondiente y, en su caso, el monto de los impuestos retenidos.

Las cantidades que estén amparadas en los comprobantes fiscales que no reúnan algún requisito

Las cantidades que estén amparadas en los comprobantes fiscales que no reúnan algún requisito de los establecidos en esta disposición o en el artículo 29 de este Código, según sea el caso,

o cuando los datos contenidos en los mismos se plasmen en forma distinta a lo señalado por las disposiciones fiscales,

no podrán deducirse o acreditarse fiscalmente.

Ahora bien, a partir del

1 de enero de 2022 la autoridad fiscal en su plataforma de pagos provisionales está determinando los impuestos con base en el CFDI por lo que es de suma importancia plasmar los requisitos correspondientes de forma correcta, por lo que si nuestros productos gravan impuesto con una tasa del 0% e incluso con tasa exenta, debemos identificar la situación en la factura. Si cometemos el error de no manifestar en nuestro CFDI la tasa correspondiente, tenemos varias implicaciones, entre ellas:

Que nuestros comprobantes no sean deducibles conforme al artículo 29-A de CFF.

Que al momento de solicitar una devolución de IVA, nuestro porcentaje de impuesto devuelto sea menor por considerar que esos CFDI no son objeto de impuesto.

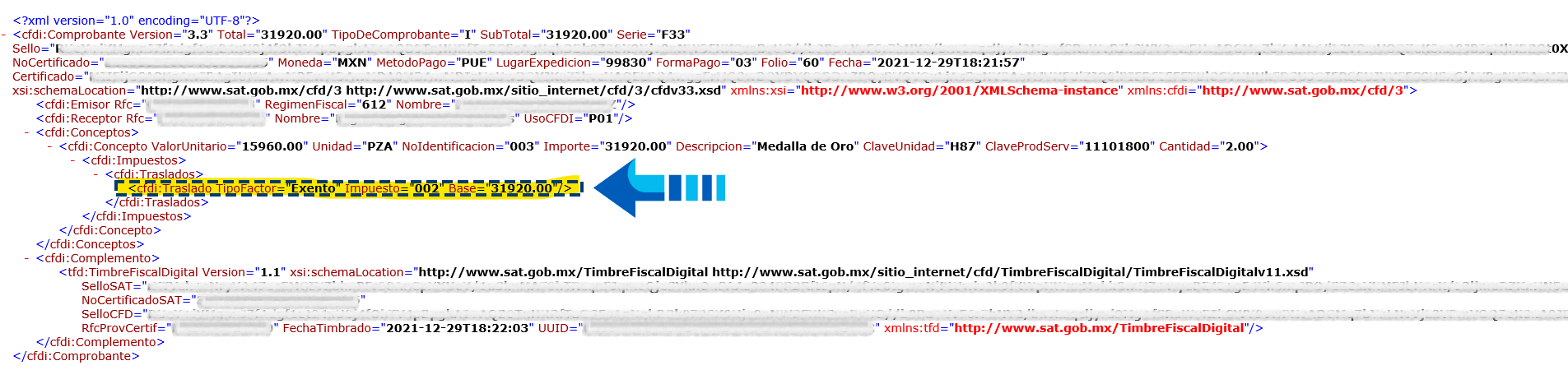

De lo anterior, surge la importancia de que en nuestros comprobantes fiscales se desglosen correctamente las tasas correspondientes, por lo que a continuación se muestran los siguientes ejemplos de CFDI:

CFDI de Ingresos con nodo de impuestos expresado en el XML

CFDI de Ingresos sin los nodos de impuestos

|

|

Importante

Contemplando lo anterior considera que los sistemas CONTPAQi® Contabilidad y CONTPAQi® Bancos, no impiden la captura de nuevos movimientos de IVA pero no generan de manera automática información asumida que no se encuentra en los nodos de impuestos del CFDI.

Fundamentado en el CFF articulo 29-A:

|

Carta Técnica

Carta Técnica