Determinación de IVA exento para CFDI sin desglose de impuestos

Beneficio

A partir de esta versión de CONTPAQi® Contabilidad y CONTPAQi® Bancos, en la redefinición de la empresa, pestaña IVA, se agregó una opción para cuando decidas realizar el registro automático de IVA exento a CDFI sin desglose de impuestos.

Descripción del cambio

Como hemos comentado anteriormente, es un requisito fiscal que en el CFDI se exprese la información de los impuestos trasladados desglosados con cada una de las tasas del impuesto correspondiente cuando así proceda. Sin embargo algunos usuarios tienen la necesidad de determinar el IVA exento en CFDI que no incluyen los movimientos de IVA, es decir, generar movimientos a tasa exenta, con el monto de los movimientos que no contienen nodos de impuestos en el CFDI, por ello es que a partir de esta versión podrás habilitar una opción que permite resolver esta necesidad del usuario.

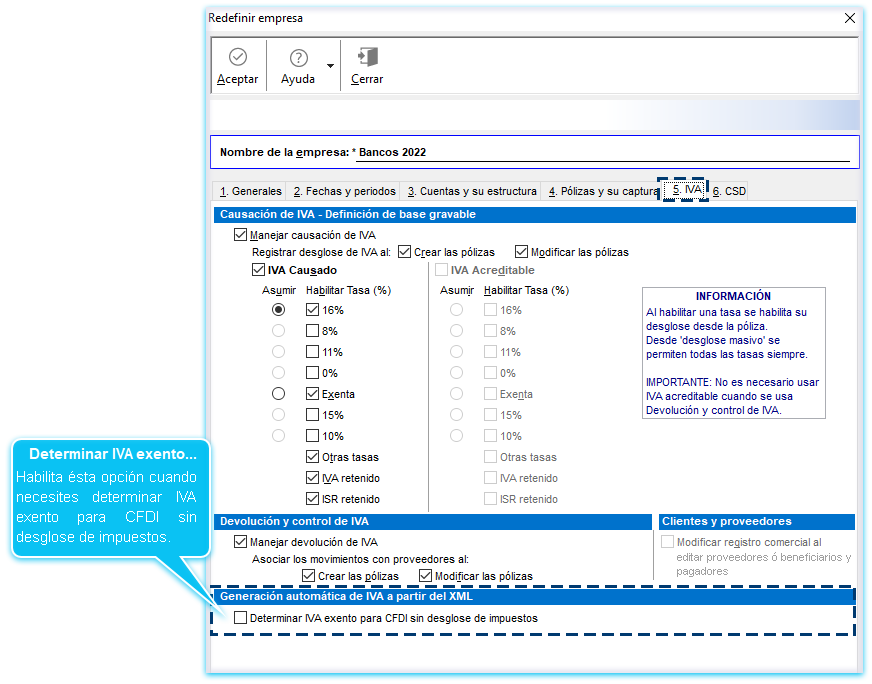

Para ello, haz clic en el menú Configuración, opción Redefinir empresa y en la pestaña IVA, verás la sección: Generación automática de IVA a partir del XML, donde se encuentra la opción Determinar IVA exento para CFDI sin desglose de impuestos:

|

Notas importantes

|

|

Marco legal

|

|

De acuerdo con el Artículo 29-A de CFF los comprobantes fiscales digitales para ser deducibles deben reunir algunos requisitos, entre ellos la información de los impuestos trasladados desglosados con cada una de las tasas que les corresponda, esto de conformidad con la fracción VII de dicho artículo antes citado.

Artículo 29-A

Los comprobantes fiscales digitales a que se refiere el artículo 29 de este Código, deberán contener los requisitos especificados a continuación:

VII. El importe total consignado en número o letra, conforme a lo siguiente:

a) Cuando la contraprestación se pague en una sola exhibición, en el momento en que se expida el Comprobante Fiscal Digital por Internet (CFDI) correspondiente a la operación de que se trate, se señalará expresamente dicha situación, además se indicará el importe total de la operación y, cuando así proceda, el monto de los impuestos trasladados desglosados con cada una de las tasas del impuesto correspondiente y, en su caso, el monto de los impuestos retenidos.

De lo anterior, surge la importancia de que en nuestros comprobantes fiscales se desglosen correctamente las tasas correspondientes, por lo que a continuación se muestran los siguientes ejemplos de CFDI:

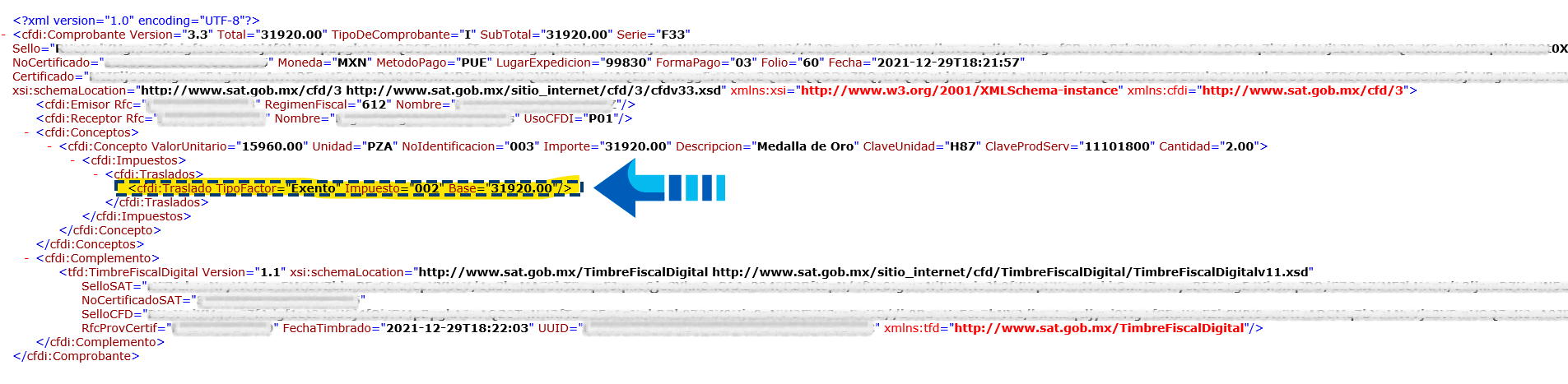

CFDI de Ingresos con nodo de impuestos expresado en el XML

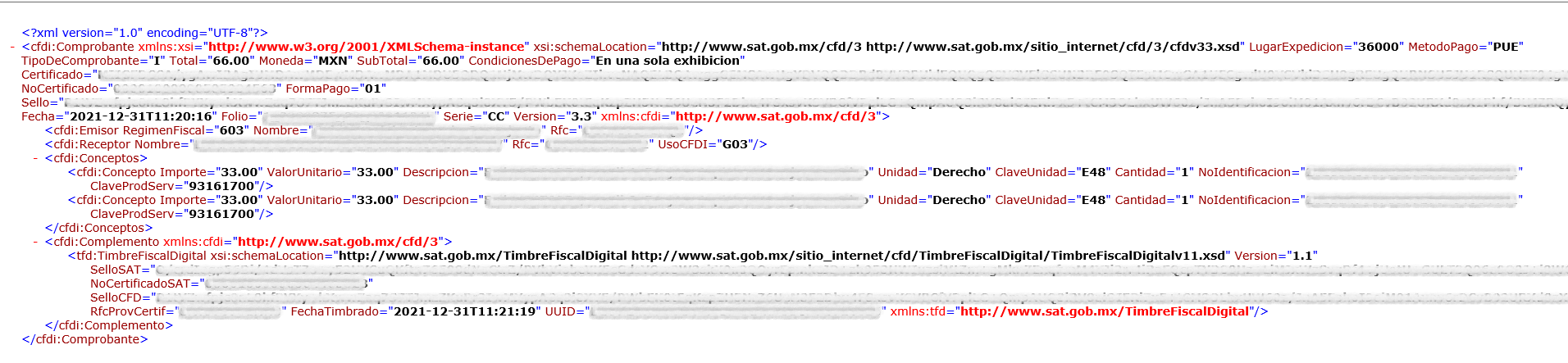

CFDI de Ingresos sin los nodos de impuestos

|

|

Importante

Contemplando lo anterior considera que los sistemas CONTPAQi® Contabilidad y CONTPAQi® Bancos, no impiden la captura de nuevos movimientos de IVA pero no generan de manera automática información asumida que no se encuentra en los nodos de impuestos del CFDI, a menos que decidas configurarlo en la redefinición de tu empresa.

Fundamentado en el CFF articulo 29-A:

|