¿Qué pasa al abrir empresas nuevas en esta versión?

Al abrir la empresa por primera vez en esta versión, se instala el catálogo actualizado de rubros con los códigos nuevos, modifica los

Agrupadores del SAT asignando el identificador correspondiente de relación entre el agrupados y rubro

NIF y por consecuencia actualiza el catálogo de cuentas contables de la empresa y si la cuenta contable tiene un

Agrupador del SAT, se asigna el rubro

NIF que le corresponda.

Se informa que el catálogo de rubros

NIF ha sido actualizado y es necesario revisar la asignación de rubros a las cuentas afectables; esto será útil al momento de realizar la

Declaración Anual de Personas Morales.

Se tiene especial cuidado en que se utilice la misma naturaleza de la cuenta, para seguir manteniendo las mismas reglas de negocio y el mismo tipo de cuenta.

Si genera una nueva empresa con el catálogo general SAT se hereda la configuración predeterminada y las cuentas contables contarán ya con el rubro que corresponda de acuerdo al nuevo catálogo de rubros, es decir, se actualizará la relación rubro

NIF -

Cuenta contable, basado en el

Agrupador del SAT-

NIF correspondiente.

Se realiza un cambio en códigos de numeración, nombre y nuevos rubros y subrubros de acuerdo al catálogo actual de rubros.

Se conservan los niveles para cada tipo de reporte: Estado financiero, Resultados integrados, Flujo de efectivo, Cambio de capital.

Se lleva a cabo una actualización de la relación rubro

NIF -

Agrupador SAT, así como de la relación rubro

NIF -

Diarios especiales (

NIF-

B2).

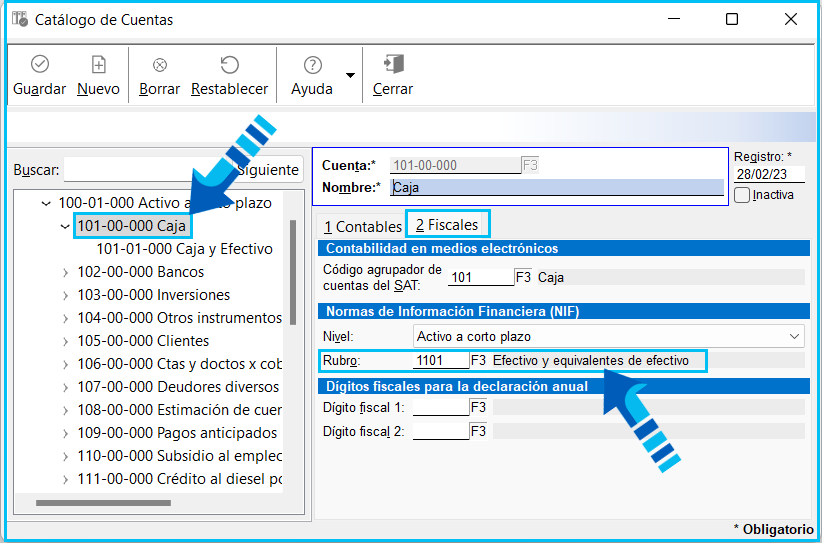

A continuación se muestra un ejemplo de como se asigna el Rubro NIF en una cuenta contable acumulable al utilizar el catálogo predeterminado General SAT en la nueva empresa:

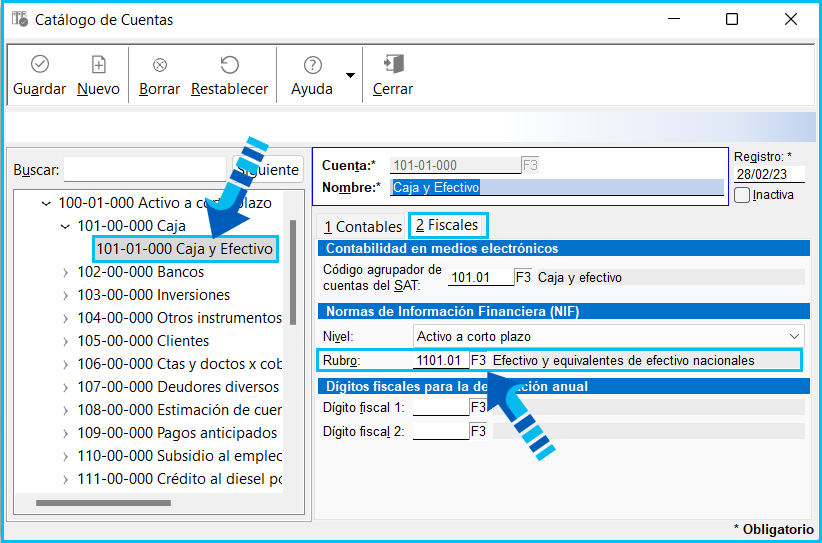

Y en la siguiente imagen podrás ver la asignación del Rubro NIF en una cuenta contable afectable:

|

|

Toma nota

-

La asignación que hacemos de rubros a las cuentas contables es sólo una sugerencia y el usuario puede cambiarla o usar la que prefiera de acuerdo al rubro que le corresponda tomando en cuenta las reglas de negocio expuestas anteriormente.

-

Todo esto es sólo para la declaración de personas morales del régimen General.

|

Carta Técnica

Carta Técnica