NIF B4 - Cambios en el capital contable

Desde un punto de vista legal, el capital contable representa para los propietarios de una entidad lucrativa, su derecho sobre los activos netos de ésta, mismo que ejercen mediante su reembolso o el decreto de dividendos. El estado de cambios en el capital contable muestra una conciliación entre los saldos iniciales y finales del periodo, de cada uno de los rubros que forman parte del capital contable.

Este estado es básico para la función de establecer las normas generales para la presentación y estructura del estado de cambios en el capital contable, los requerimientos mínimos de su contenido y las normas generales de revelación, con el propósito de promover la comparabilidad con otros periodos. (CINIF, 2022).

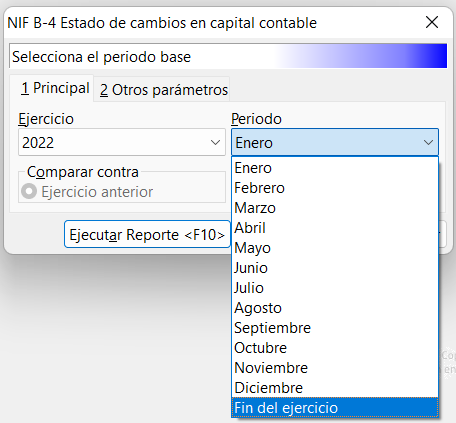

Filtros del reporte

Al ejecutar el reporte podrás filtrar la información de acuerdo a los siguientes parámetros:

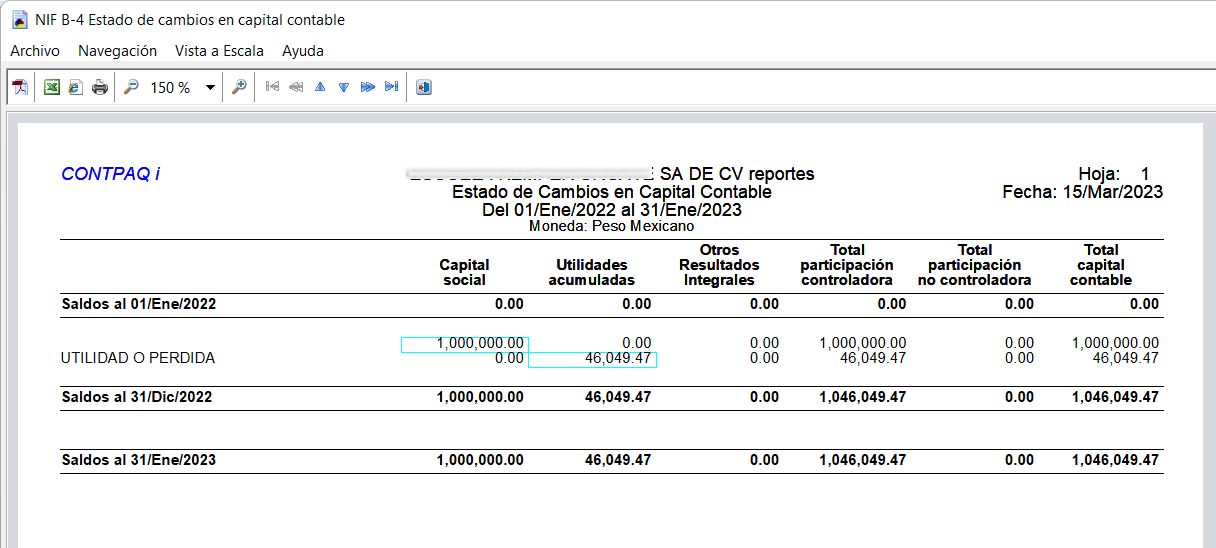

Ejemplo del reporte

La siguiente imagen muestra un ejemplo de cómo se muestra la información en el reporte de acuerdo a los niveles de los nuevos rubros NIF asignados a las cuentas:

Nota importantes

|

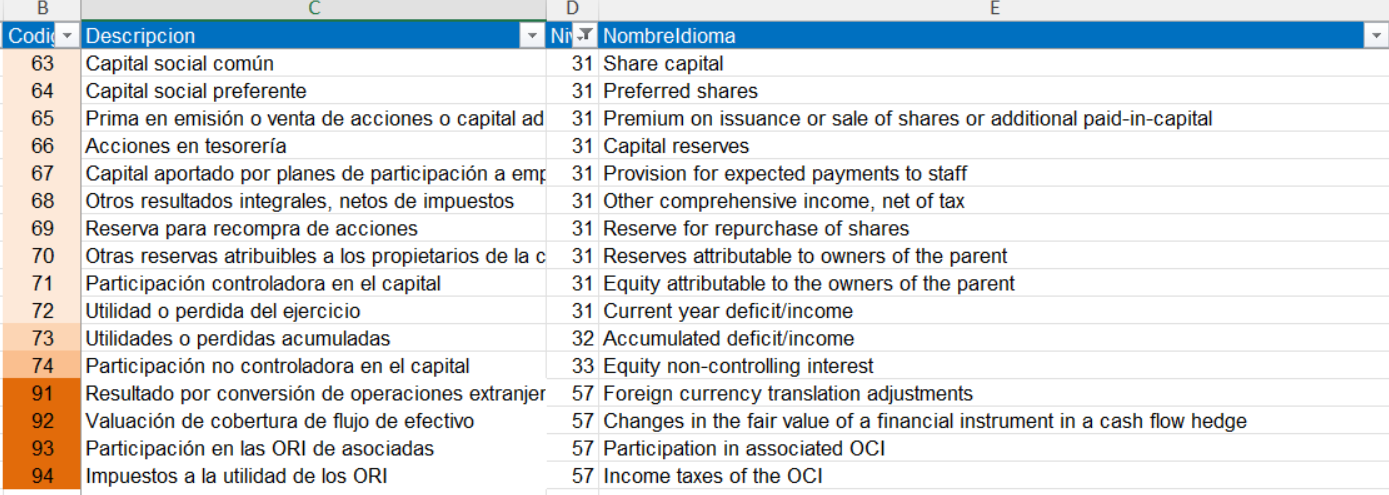

Niveles de rubros que utiliza el reporte

El reporte se basa en el acumulado de movimientos mediante los niveles que tienen los rubros, principalmente el 31, 32, 33 y 57 que se muestran en la siguiente tabla y como puedes ver en la columna "D" se indica el nivel del rubro:

Consideraciones