CONTPAQi® Factura Electrónica

¿Qué es RESICO, quienes están obligados y cuáles son las consideraciones para timbrar con la retención del 1.25%?.

¿Qué es RESICO?

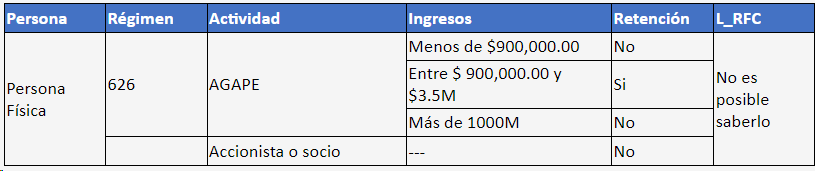

Es el régimen fiscal del SAT (El Régimen Simplificado de Confianza - 626) que entró en vigencia el 01 Enero 2022 y ofrece muchas facilidades para los nuevos y actuales emprendedores, principalmente los que están registrados como personas físicas.

¿Qué son AGAPES?

Son las actividades económicas del sector primario, tales como Agrícolas, Ganaderas, Silvícolas y Pesqueras.

¿Quiénes están obligados y en qué ley y artículo se encuentran?

Como lo marca la Ley del Impuesto Sobre la Renta en su artículo 113 J las Personas Físicas de RESICO que emitan CFDI Ingresos deberán considerar una retención realizada por las Personas Morales, del 1.25%. Para los RESICOS a que se refiere la regla 3.13.29 no aplica esta validación.

3.13 29.- Para los efectos del artículo 113 J de la Ley del ISR, cuando las Personas Físicas que se dediquen exclusivamente a las actividades AGAPES realicen operaciones derivadas de estas actividades con Personas Morales, estas últimas quedarán relevadas de efectuar la retención del 1.25 por los pagos realizados a las citadas Personas Físicas.

Para los efectos del artículo 113-J de la Ley del ISR, cuando las personas físicas que se dediquen exclusivamente a las actividades agrícolas, ganaderas, silvícolas o pesqueras, realicen operaciones derivadas de estas actividades con personas morales, estas últimas quedarán relevadas de efectuar la retención del 1.25% por los pagos realizados a las citadas personas físicas. Lo anterior, siempre que dichos ingresos se encuentren exentos en términos de lo dispuesto por el artículo 113-E, noveno párrafo de la citada Ley y en el CFDI que ampare la operación, las personas físicas señalen en el atributo “Descripción”, lo siguiente: “Los ingresos que ampara este comprobante se encuentran en el supuesto de exención a que se refiere el artículo 113-E, noveno párrafo de la Ley del ISR”. LISR 113-E, 113-J

Artículo 113 E. Las Personas Físicas que realicen únicamente actividades empresariales, profesionales u otorguen el uso o goce temporal de bienes, podrán optar por pagar el ISR en los términos establecidos en esta Sección (RESICOS), siempre que la totalidad de sus ingresos propios de la actividad o las actividades señaladas que realicen, obtenidos en el ejercicio inmediato anterior, no hubieran excedido de la cantidad de 3,500,000.

|

|

Importante:

Para Mayor información:

|

Escenarios frecuentes

1. Es Persona Física con régimen 626 RESICO, le factura a una Persona Moral, tiene actividad económica de AGAPE, en el sistema le muestra el siguiente mensaje “Error CFDI140224 - El valor 001 (ISR) en el atributo "Impuesto" del nodo hijo "Retención" del elemento "Retenciones" a nivel Concepto no debe existir”.

2. Es Persona Física con régimen 626 RESICO, le factura a una Persona Moral, tiene actividad económica de AGAPE, en el sistema le muestra el siguiente mensaje “Error CFDI140225 - Debe existir el valor 001 (ISR) y en el atributo “TasaOCuota” se debe registrar el valor 0.0125 en el atributo “Impuesto” del nodo hijo “Retención” del elemento “Retenciones” a nivel Concepto”.

3. Es Persona Física con régimen 626 RESICO, le factura a una Persona Moral, NO tiene actividad económica de AGAPE, en el sistema le muestra el siguiente mensaje “Error CFDI140224 - El valor 001 (ISR) en el atributo "Impuesto" del nodo hijo "Retención" del elemento "Retenciones" a nivel Concepto no debe existir”.

4. Es Persona Física con régimen 626 RESICO, le factura a una Persona Moral, tiene varias actividades económicas en el cual el mayor porcentaje es de AGAPE, en el sistema le muestra el siguiente mensaje “Error CFDI140224 - El valor 001 (ISR) en el atributo "Impuesto" del nodo hijo "Retención" del elemento "Retenciones" a nivel Concepto no debe existir”.

5. Es Persona Física con régimen 626 RESICO, le factura a una Persona Moral, tiene varias actividades económicas en el cual el mayor porcentaje es de AGAPE, en el sistema le muestra el siguiente mensaje “Error CFDI140225 - Debe existir el valor 001 (ISR) y en el atributo “TasaOCuota” se debe registrar el valor 0.0125 en el atributo “Impuesto” del nodo hijo “Retención” del elemento “Retenciones” a nivel Concepto”.

Recomendación

Los sistemas de CONTPAQi® están apegados en las reglas proporcionadas por la autoridad, además con base a lo anterior y que existen una serie de criterios que se deben cumplir para poder ser susceptible al timbrado o no de la retención, se recomienda levantar un caso ante el SAT indicando las condiciones que tiene actualmente el cliente.

¿Dónde hago la aclaración de mi caso ante el SAT?

Ingresar a la siguiente página y seguir los pasos indicados sobre la misma.

Fuente: