Catálogo "Objeto de impuesto" actualizado

Marco legal

El pasado 13 de diciembre de 2024, el Servicio de Administración Tributaria (SAT) publicó una actualización en los catálogos del CFDI 4.0 que entró en vigor ese mismo día. La actualización se llevó acabo únicamente en el catálogo "c_ObjetoImp", que contiene el catálogo de conceptos que son objeto de impuesto.

| | Nota

Es importante que los sistemas administrativos y contables se actualicen a la brevedad para contar con los catálogos actualizados.

|

Beneficio

Esta versión de CONTPAQi® Contabilidad y CONTPAQi® Bancos, podrás seleccionar y almacenar dentro de tus pólizas, los nuevos valores del catálogo "cObjetoImp" (Objeto de impuesto), correspondiente a la versión 4.0 del Anexo 20 cuya actualización entró en vigor el día 13 de diciembre de 2024; sumando con esto a ocho opciones en el manejo de impuestos y que están disponibles tanto para los impuestos causados como acreditables.

| | Actualización del catálogo "cObjetoImp" (Objeto de impuesto)

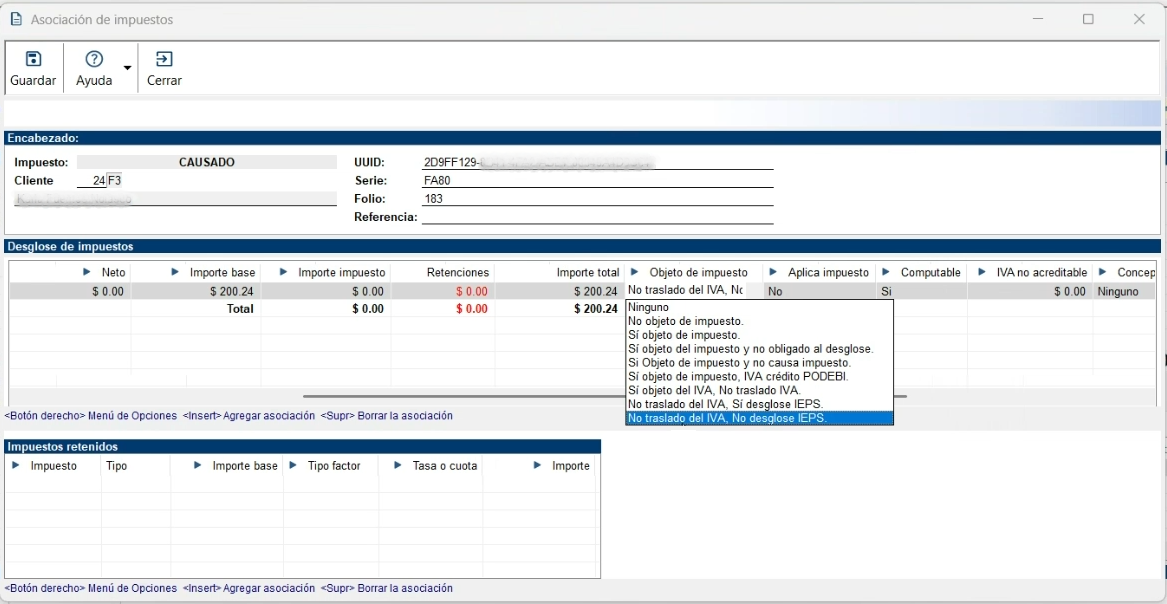

Se actualiza la versión de este catálogo de la versión 3.0 a la versión 4.0 en la cual se adicionan 3 claves nuevas. A continuación, se listan los nuevos valores del catálogo "cObjetoImp":

-

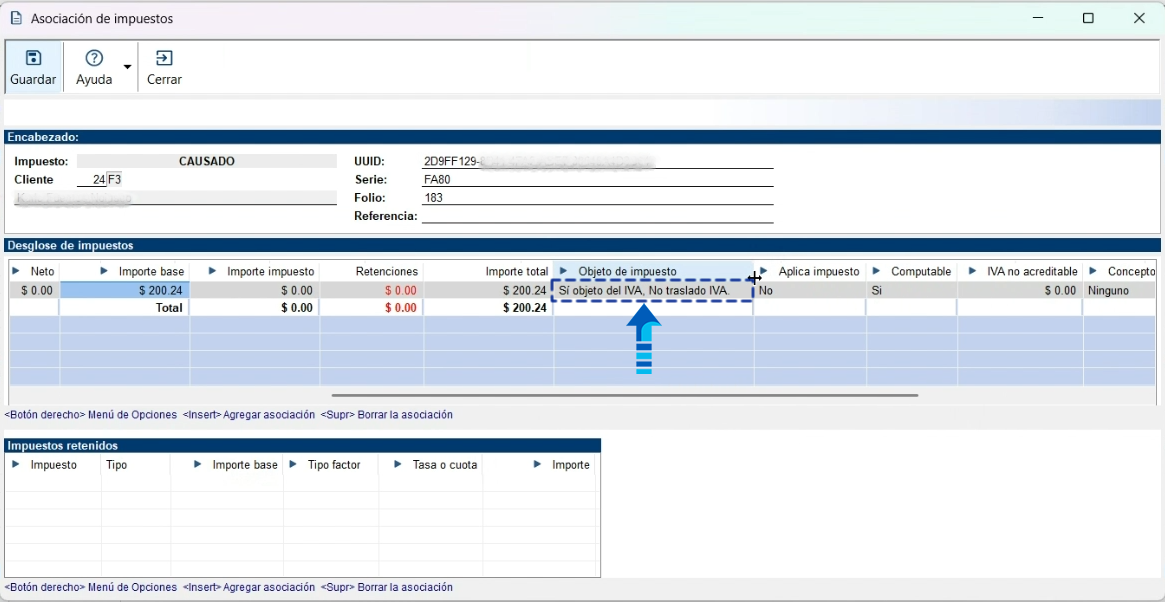

" 06- Sí objeto del IVA, No traslado IVA", que deberán usar los locatarios del " Tianguis del Bienestar" que apliquen el estímulo fiscal en materia del IVA, que enajenen mercancías de manera presencial al interior de los lugares autorizados por las autoridades competentes del estado de Quintana Roo de acuerdo con establecido en la 3RMRMF publicada el día 12 de diciembre de 2024 en el "Diario oficial de la Federación". -

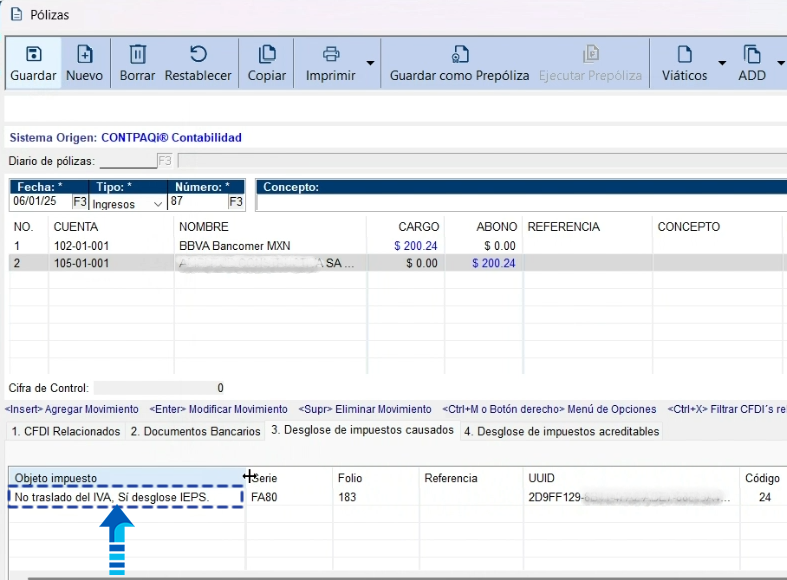

" 07- No traslado del IVA, Sí desglose IEPS". -

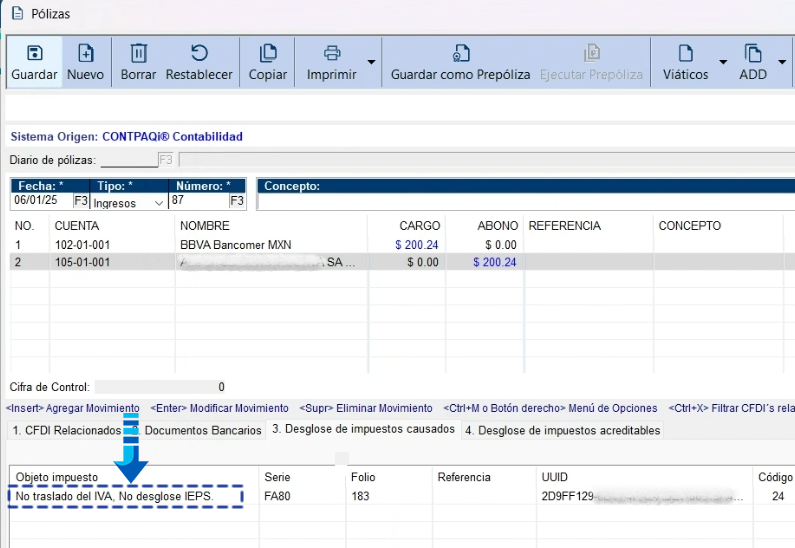

" 08- No traslado del IVA, No desglose IEPS".

|

¿Cómo se utilizan las nuevas claves del catálogo de Objeto de Impuesto?

A continuación se muestra el uso de los nuevos valores del catálogo objeto impuesto en las pólizas:

"

06 -

Sí objeto del IVA, No traslado IVA". El uso de esta nueva clave se prevé en las reglas misceláneas recién adicionadas 11.15.1., 11.16.11. y 11.16.12., y regulan la expedición de comprobantes por contribuyentes sujetos a los beneficios de los decretos de estímulos fiscales para promover la zona libre de Chetumal, estado de Quintana Roo, y el Polos Industriales del Bienestar Progreso I y Mérida I del estado de Yucatán (POINBI).

"

07- No traslado del IVA, Sí desglose IEPS". La incorporación de esta nueva clave no está prevista en alguna de las reglas misceláneas, por lo que sólo queda inducir el uso que esta tendrá. Ahora, con la incorporación de este nuevo elemento, se prevén los casos en que no existe un traslado de IVA pero sí un desglose de IEPS, como pudiera darse el caso de las operaciones sujetas a beneficios fiscales como los POINBI o los Polos de Desarrollo del Bienestar (PODEBI) que tienen tratamiento similar, y que se explica en el apartado anterior.

"

08 - No traslado del IVA, No desglose IEPS". Esta explicación sería la misma que para la clave anterior, con la diferencia que aplicaría en los casos en que el IEPS no se desglose.