Nueva plataforma de autodeterminación de IVA del SAT

Marco legal

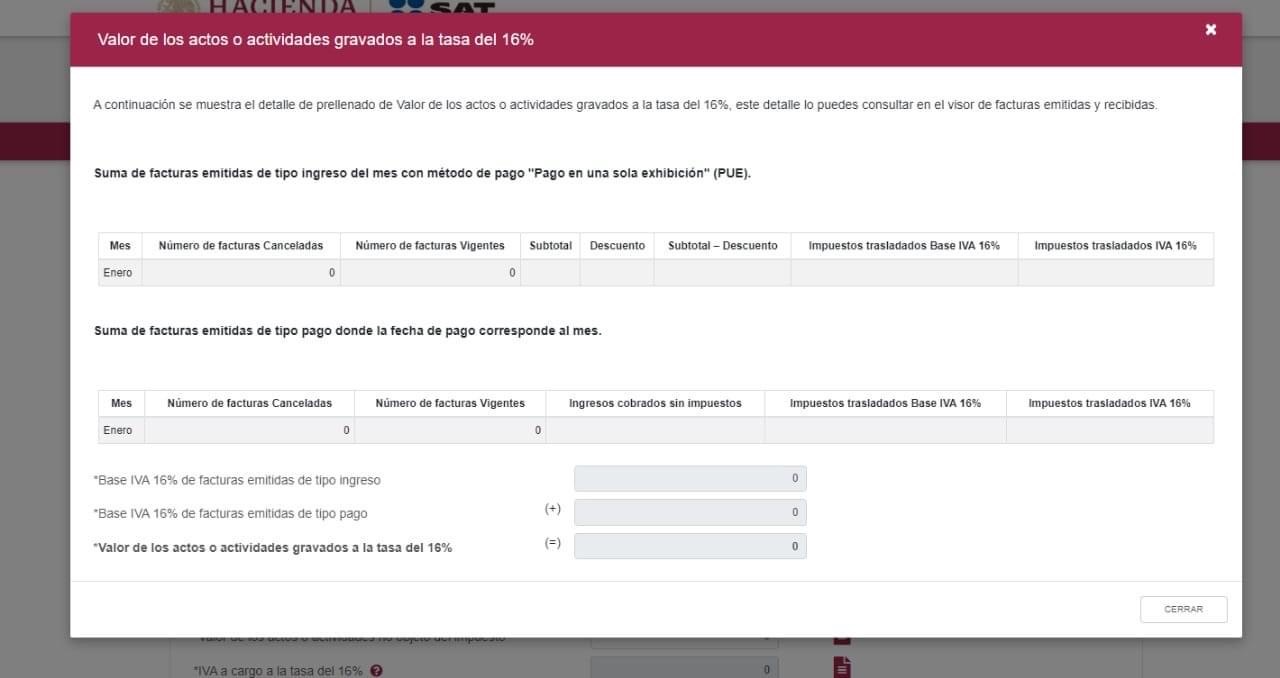

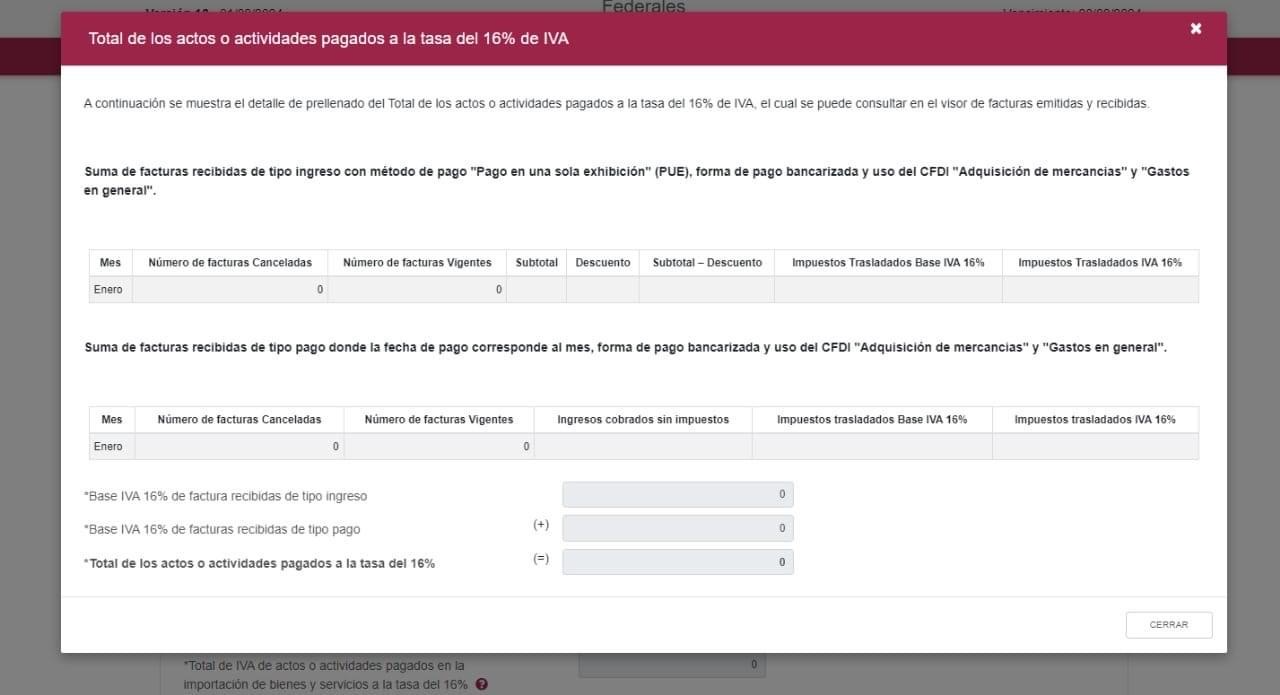

El pasado 1° de febrero del año en curso el SAT publicó su plataforma para que las personas morales que tributan en el Régimen General puedan presentar los pagos definitivos para el Impuesto al Valor Agregado (IVA) del ejercicio 2024. Esta plataforma facilita el cumplimiento mediante el precargado de información de los Comprobantes Fiscales Digitales (CFDI) emitidos y recibidos de tipo: CFDI de “Ingreso” cuyo método de pago sea “Pago en una sola exhibición” (PUE). Y CFDI de “Pago” donde la fecha de pago corresponda al mes que se declara.

La nueva herramienta incluye las siguientes mejoras para facilitar a los contribuyentes el cumplimiento de esta obligación fiscal:

Toma nota

|

Importante

Este cambio implica una carga administrativa adicional para generar los complementos de pago de los ingresos y, especialmente, asegurar que los pagos a proveedores estén debidamente generados. Es esencial prestar atención a los métodos de pago utilizados, ya sea "PUE" (Pago en Una sola Exhibición) o "PPD" (Pago en Parcialidades o Diferido), ya que tendrán un impacto directo en la determinación del IVA.

|

Acreditamiento de IVA

LIVA. Artículo 1º.- Están obligadas al pago del impuesto al valor agregado establecido en esta ley, las personas físicas y las morales que, en territorio nacional, realicen los actos o actividades siguientes:

LIVA. Artículo 4º.- El acreditamiento consiste en restar el impuesto acreditable, de la cantidad que resulte de aplicar a los valores señalados en esta Ley la tasa que corresponda según sea el caso.

Para los efectos del párrafo anterior, se entiende por impuesto acreditable el impuesto al valor agregado que haya sido trasladado al contribuyente y el propio impuesto que él hubiese pagado con motivo de la importación de bienes o servicios, en el mes de que se trate.

LIVA Artículo 5°.-Para que sea acreditable el impuesto al valor agregado deberán reunirse los siguientes requisitos:

[...]

IV. Que tratándose del impuesto al valor agregado trasladado que se hubiese retenido conforme a los artículos 1°.-A y 18-J, fracción II, inciso a) de esta Ley, dicha retención se entere en los términos y plazos establecidos en la misma. El impuesto retenido y enterado, podrá ser acreditado en la declaración de pago mensual siguiente a la declaración en la que se haya efectuado el entero de la retención.

Pagos definitivos del IVA

Los pagos definitivos del IVA son una declaración que se hace mensualmente para informar al SAT sobre el pago, retención, acreditamiento y traslado de este impuesto, y el plazo para presentarla es a más tardar el día 17 del mes siguiente al que corresponda el pago, de conformidad con el artículo D-5, segundo párrafo, de la Ley del Impuesto al Valor Agregado.

Toma nota

Recuerda que son sujetos del IVA aquellas personas morales que enajenen bienes, presten servicios independientes, otorguen el uso o goce temporal de bienes o servicios.

El SAT mantiene la firme convicción de seguir implementando acciones y mejoras para que los contribuyentes cumplan en tiempo y forma con sus obligaciones, así como para consolidar una cultura contributiva con herramientas adecuadas para la población mexicana.

|

Plataforma de autodeterminación de IVA del SAT

La nueva herramienta se encuentra disponible en la siguiente liga: