Detalle del movimiento validaciones IMSS (Importe 3 e Importe 4)

C565936

Beneficio

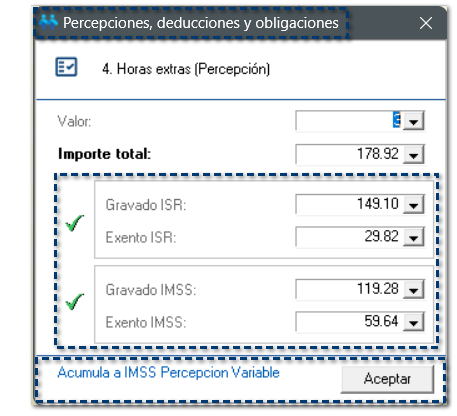

A partir de esta versión, en la ventana de detalle de movimiento Percepciones, deducciones y obligaciones, se validará el Importe 3 e Importe 4 cuando el concepto acumule a IMSS Percepción Variable, de lo contrario no se realizarán validaciones para estos importes.

Nota

Únicamente para los conceptos de tipo Percepción, que tengan asignado el acumulado IMSS Percepcion Variable, se validará el Importe 3 e Importe 4.

|

Configuración

Un concepto sirve para calcular el importe de las diferentes percepciones y deducciones de cada empleado, como el sueldo o el importe de ISPT y al mismo tiempo determina la parte gravada y/o exenta para ISR e IMSS.

Los conceptos se dividen en tres tipos:

¤ Percepción: Son los ingresos que percibe el empleado (sueldo, séptimo día, aguinaldo, etcétera).

¤ Deducción: Son las retenciones que se realizan al empleado (ISR, IMSS, préstamos, etcétera).

¤ Obligación: Son importes que la empresa está obligada a pagar por cada empleado a las autoridades fiscales y seguro social (2% Impuesto Estatal, IMSS Empresa, etcétera).

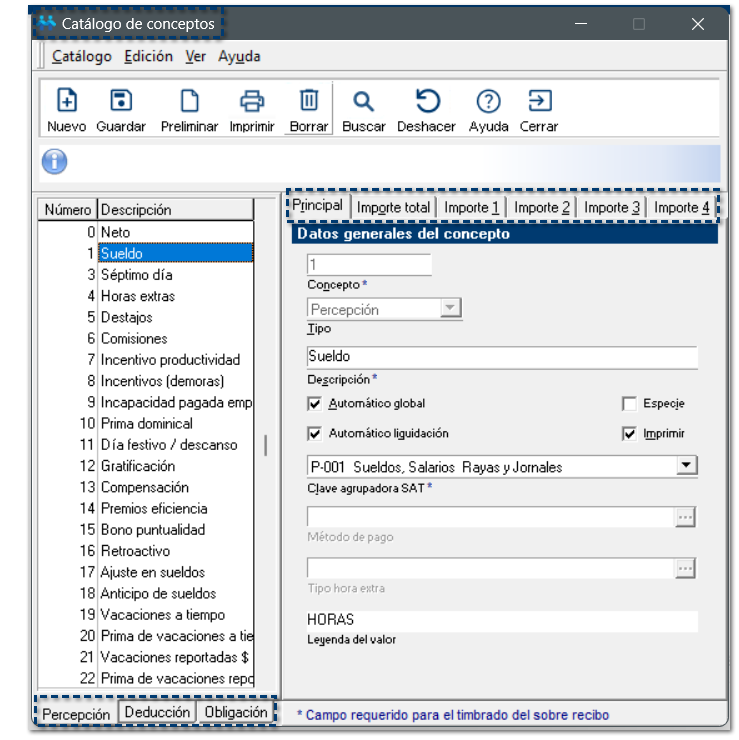

En CONTPAQi® Nóminas se cuenta con un listado de conceptos predefinidos, y por cada concepto existen 5 diferentes pestañas para su configuración:

|

Pestaña

|

Descripción

|

|

Principal

|

Se registran los datos generales para la presentación del concepto, con su número, tipo de concepto y descripción.

|

|

Importe total

|

Se asigna la fórmula para calcular el importe del concepto.

|

|

Importe 1

|

Se utiliza para la fórmula del ISPT gravado y su(s) acumulado(s).

|

|

Importe 2

|

Se utiliza para la fórmula del ISPT exento y su(s) acumulado(s).

|

|

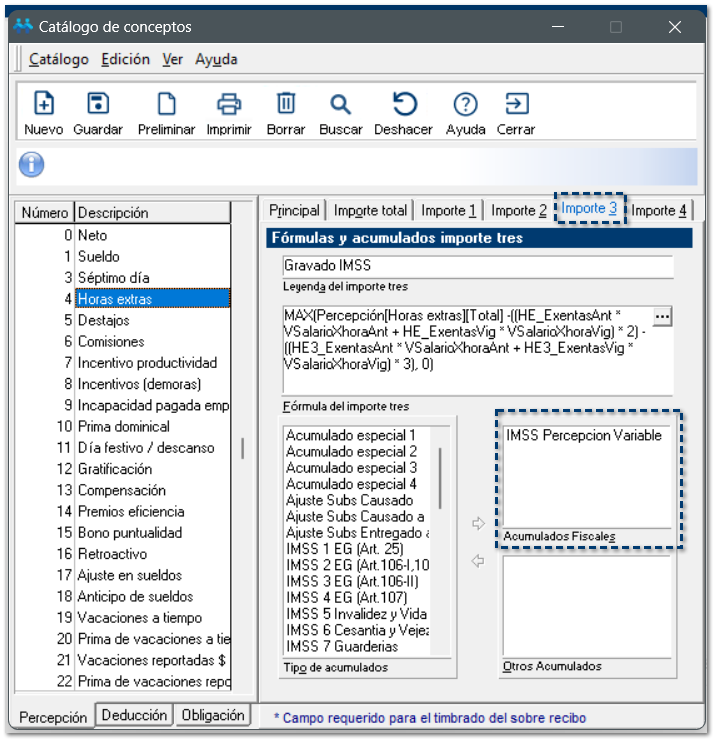

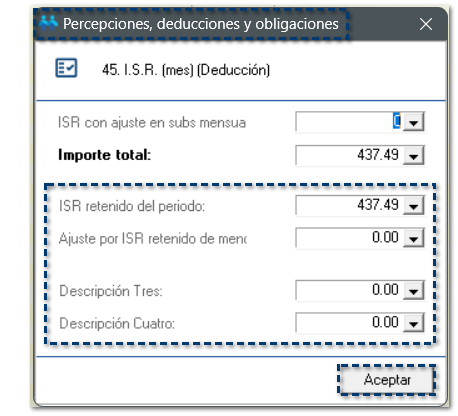

Importe 3

|

Se utiliza para la fórmula del IMSS gravado y su(s) acumulado(s).

|

|

Importe 4

|

Se utiliza para la fórmula del IMSS exento y su(s) acumulado(s).

|

Debido a que los conceptos no siempre tienen una fórmula en Importe 3 e Importe 4, las validaciones de estos importes pueden causar confusión. Para mitigar este problema se decide realizar la validación sólo si el concepto acumula a IMSS Percepción variable.

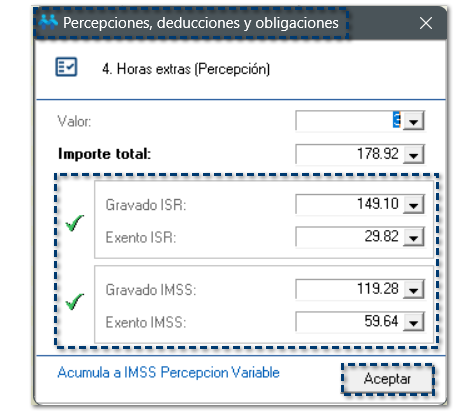

Por ejemplo: el concepto de Horas Extras.

Al ingresar al sobre-recibo de tus empleados y consultar los movimientos en los cuales los conceptos tengan el acumulado IMSS Percepción Variable, podrás validar si los gravados y exentos para ISR e IMSS, en el Importe 3 e Importe 4 son correctos.

En el caso de que el concepto acumule a IMSS Percepción variable, se mostrará el cuadro agrupador de la parte IMSS con la leyenda Acumula IMSS Percepción Variable, en la parte inferior izquierda de la ventana.

Nota

Únicamente para los conceptos de tipo Percepción, que tengan asignado el acumulado IMSS Percepción Variable, se mostrará el cuadro agrupador de la parte IMSS con la leyenda Acumula IMSS Percepcion Variable.

|

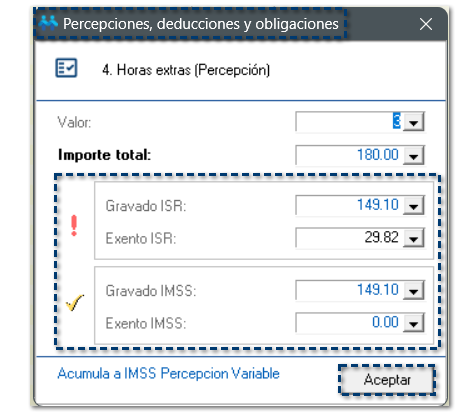

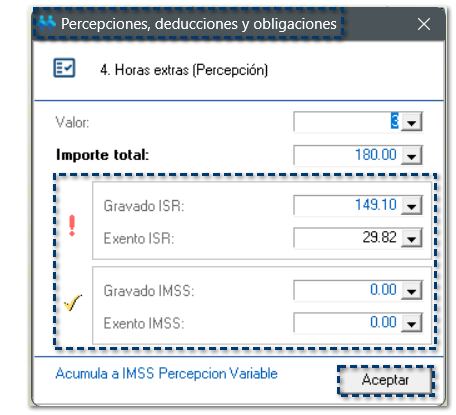

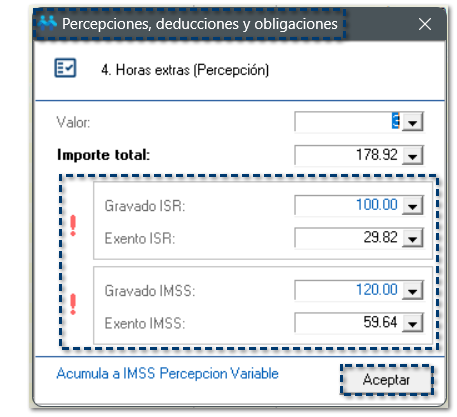

Solamente para las percepciones que tienen el acumulado IMSS Percepcion variable, se debe validar el Importe 3 e Importe 4, con base a lo siguiente:

|

Simbología

|

Descripción

|

Validación

|

|

|

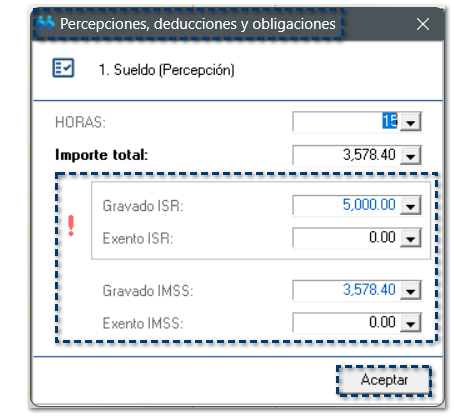

Error

|

Si la suma de Importe 3 + Importe 4 (ambos diferentes de 0) es mayor que Importe total.

|

|

|

Advertencia

|

¤ Si la suma de Importe 3 + Importe 4 es menor que Importe total.

¤ Si la suma de Importe 3 + Importe 4 es cero y el Importe total no.

|

|

|

Correcto

|

Si la suma de Importe 3 + Importe 4 es igual a Importe total.

|

Recuerda

La colorimetría y símbolos de advertencia que aparecen en el Importe 3 e Importe 4 son con el asumido que ambos importes estén relacionados a: "IMSS Percepción Variable".

|

Consideraciones

Importante

Estas validaciones no te impiden el cálculo y/o autorización de la nómina.

|