Comparativo del cálculo del artículo 174 y cálculo normal

Descripción

Este reporte realiza un cálculo del ISR para las gratificaciones percibidas durante el año con los procedimientos posibles, el del Art. 174 que toma la gratificación y la lleva a una tarifa directa, y el procedimiento normal que se aplica con las tarifas mensuales del Art. 113, mostrando las diferencias en la retención.

Lo correcto es aplicar el Art. 174 a las gratificaciones durante el año.

Filtros del reporte

Especifica los parámetros necesarios para la presentación de la información:

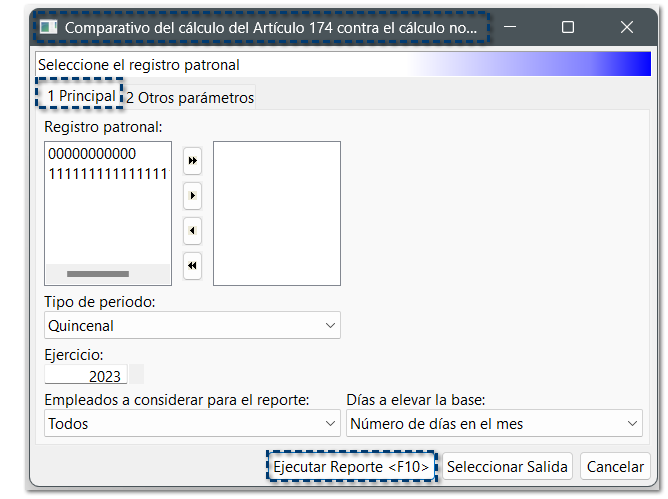

Pestaña 1 Principal

¤ Registro patronal

¤ Tipo de periodo

¤ Ejercicio

¤ Empleados a considerar para el reporte

Todos

Sólo los que trabajaron año completo

Sólo los que trabajaron año incompleto

¤ Días a elevar la base:

30.4

Números de días en el mes

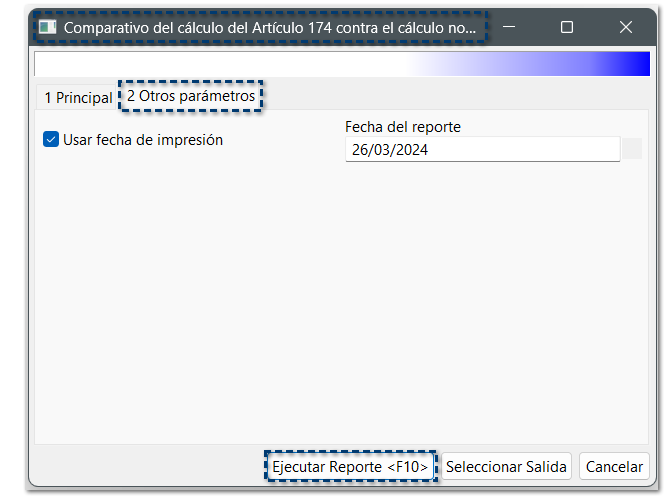

Pestaña 2 Otros parámetros

Dentro de la pestaña 2 Otros parámetros, el filtro Usar fecha de impresión se utiliza para indicar la fecha en que se imprimió el reporte en cuestión, esta opción se encuentra habilitada de forma predeterminada.

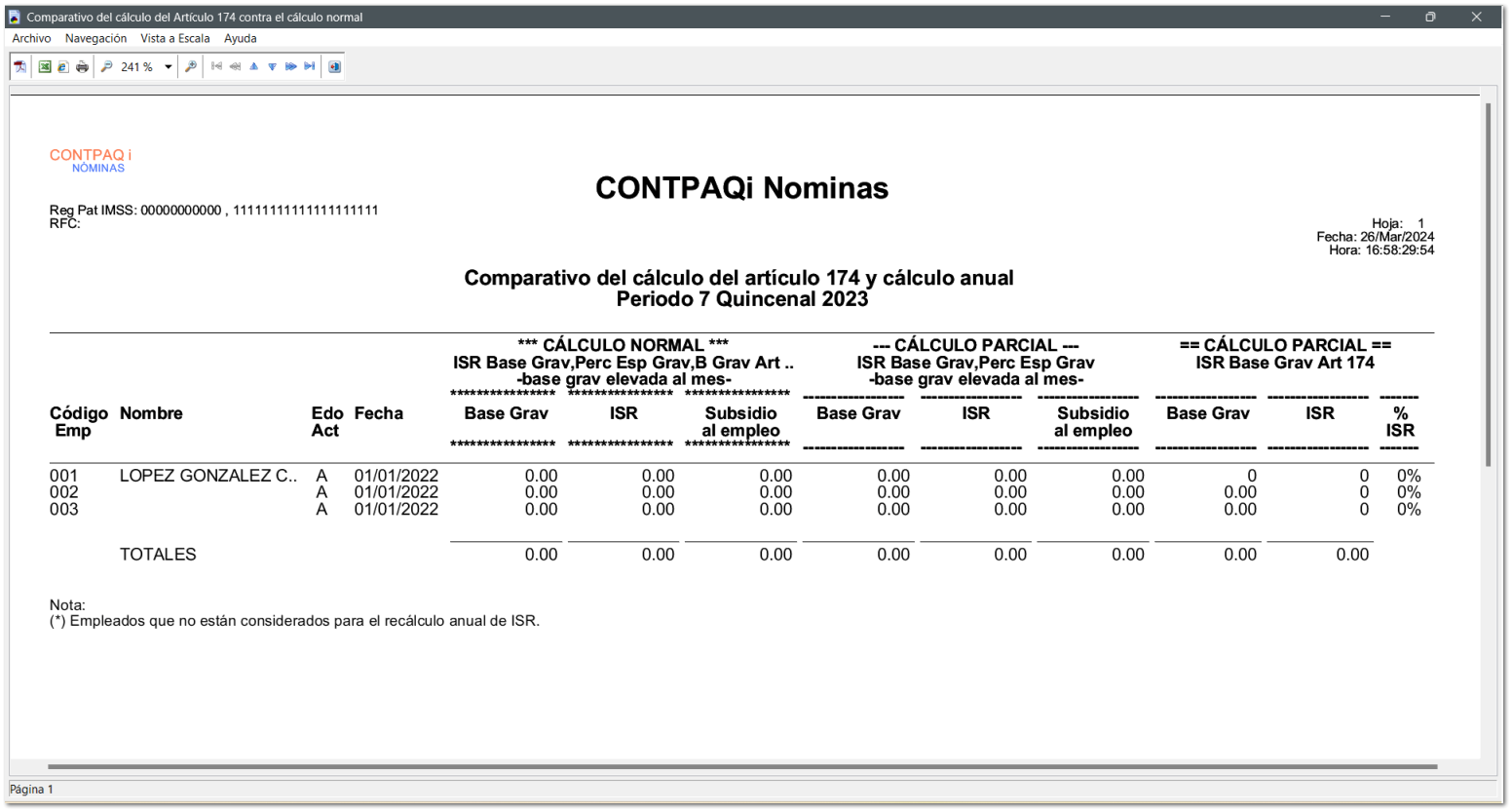

Ejecutar reporte

Presiona el botón Ejecutar Reporte <F10> para consultar la información deseada, al hacerlo se desplegará la información correspondiente a los filtros seleccionados, como se observa en la siguiente imagen:

La información que podrás consultar, es la siguiente:

¤ Columnas:

Código Empleado

Nombre

Estado Actual

Fecha

CÁLCULO NORMAL:

Base Gravable

ISR

Subsidio al empleo

CÁLCULO PARCIAL:

Base Gravable

ISR

Subsidio al empleo

CÁLCULO PARCIAL:

Base Gravable

ISR

%ISR

Exportar reporte

Podrás presentar la información por medio de los diferentes tipos de formato:

PDF | Excel® | HTML | Impresión de reporte

Consideraciones

Los empleados marcados con ( * ) no están considerados para el recálculo anual de ISR.