Nueva plataforma de autodeterminación de IVA del SAT

El pasado 1° de febrero del año en curso, el SAT publicó su plataforma para que las personas morales que tributan en el Régimen General, puedan presentar los pagos definitivos para el Impuesto al Valor Agregado (IVA) del ejercicio 2024. Esta plataforma facilita el cumplimiento mediante el precargado de información de los Comprobantes Fiscales Digitales (CFDI) emitidos y recibidos de tipo: CFDI de “Ingreso” cuyo método de pago sea “Pago en una sola exhibición” (PUE). Y CFDI de “Pago” donde la fecha de pago corresponda al mes que se declara.

La nueva herramienta incluye las siguientes mejoras para facilitar a los contribuyentes el cumplimiento de esta obligación fiscal:

Consolidación de obligaciones fiscales

Consolidación de obligaciones fiscales: Ahora, todas las obligaciones fiscales de los contribuyentes del

Régimen General, se manejan en una sola herramienta, simplificando así la gestión tributaria.

Rediseño del formulario: Se ha rediseñado el formulario para que sea más fácil identificar los conceptos que conforman la declaración, lo que ayuda a agilizar el proceso de presentación.

Precarga de información de CFDI: La plataforma facilita el cumplimiento mediante la precarga de la información de los

Comprobantes Fiscales por Internet (CFDI) emitidos y recibidos de tipo "

Ingreso" y "

Pago", lo que reduce el tiempo necesario para completar la declaración. Además, los contribuyentes tienen la opción de modificar esta información, respetando en todo momento su derecho a la autodeterminación.

Simplificación para CFDI con método de pago "PUE": La información de los CFDI con método de pago "

PUE", es precargada automáticamente en la herramienta, simplificando aún más el proceso.

Uso obligatorio del Complemento de pago REP para los CFDI con método de pago "

PPD": Para los CFDI con método de pago "

Pago en Parcialidades o Diferido" (

PPD), es necesario utilizar el

Complemento de pago REP para poder acreditar el IVA correspondiente.

Exclusión automática del IVA de importación en los datos precargados del SAT: La plataforma no muestra automáticamente el IVA de importación en los datos precargados, lo que puede evitar confusiones y facilitar la revisión por parte de los contribuyentes.

Estas mejoras están diseñadas para hacer que el proceso de cumplimiento tributario sea más eficiente y menos propenso a errores, al tiempo que garantizan el cumplimiento de las regulaciones fiscales vigentes.

| | Notas a considerar

-

La plataforma incluye valores precargados, pero también requerirá que se proporcionen detalles adicionales según sea necesario. Por ejemplo, en el caso de actos o actividades gravados a una cierta tasa, como intereses o regalías entre partes relacionadas, se necesitarán especificaciones adionales.

-

En el caso de las importaciones, se genera el traslado del IVA, así como el impuesto causado y acreditable, lo que resulta en un efecto neto de cero. Por ende, los involucrados en el proceso de importación, deben declarar manualmente los montos correspondientes del IVA, ya que estos no estarán disponibles automáticamente en la plataforma de autodeterminación del SAT.

|

Al tener en cuenta estas notas, los contribuyentes pueden utilizar la plataforma de autodeterminación del SAT de manera más efectiva y asegurarse de cumplir con sus obligaciones fiscales de manera precisa y completa.

| | Importante

-

Este cambio implica una carga administrativa adicional para generar los complementos de pago de los ingresos y, especialmente, asegurar que los pagos a proveedores estén debidamente documentados. Es esencial prestar atención a los métodos de pago utilizados, ya sea " PUE" (Pago en Una sola Exhibición) o " PPD" (Pago en Parcialidades o Diferido), ya que tendrán un impacto directo en la determinación del IVA.

-

Recuerda que tienes la opción de modificar los datos precargados, como el "Total de IVA Trasladado y Acreditable". Sin embargo, cualquier cambio realizado debe estar respaldado por una justificación o sustento adecuado. Es importante tener en cuenta que si editas algún importe, la autoridad fiscal correspondiente podría solicitar una revisión de los cambios efectuados.

|

Estas consideraciones adicionales son importantes para asegurar la precisión y la integridad de la información presentada en la plataforma de autodeterminación del SAT, así como para cumplir con las regulaciones fiscales vigentes.

Acreditamiento de IVA

LIVA. Artículo 1º.- Están obligadas al pago del impuesto al valor agregado establecido en esta ley, las personas físicas y las morales que, en territorio nacional, realicen los actos o actividades siguientes:

Enajenen bienes.

Presten servicios independientes.

Otorguen el uso o goce temporal de bienes.

Importen bienes o servicios.

LIVA. Artículo 4º.- El acreditamiento consiste en restar el impuesto acreditable, de la cantidad que resulte de aplicar a los valores señalados en esta Ley la tasa que corresponda según sea el caso.

Para los efectos del párrafo anterior, se entiende por impuesto acreditable el impuesto al valor agregado que haya sido trasladado al contribuyente y el propio impuesto que él hubiese pagado con motivo de la importación de bienes o servicios, en el mes de que se trate.

LIVA Artículo 5°.-Para que sea acreditable el impuesto al valor agregado deberán reunirse los siguientes requisitos:

[...]

IV. Que tratándose del impuesto al valor agregado trasladado que se hubiese retenido conforme a los artículos 1°.-A y 18-J, fracción II, inciso a) de esta Ley, dicha retención se entere en los términos y plazos establecidos en la misma. El impuesto retenido y enterado, podrá ser acreditado en la declaración de pago mensual siguiente a la declaración en la que se haya efectuado el entero de la retención.

Pagos definitivos del IVA

Los pagos definitivos del IVA son una declaración que se hace mensualmente para informar al SAT sobre el pago, retención, acreditamiento y traslado de este impuesto, y el plazo para presentarla es a más tardar el día 17 del mes siguiente al que corresponda el pago, de conformidad con el artículo D-5, segundo párrafo, de la Ley del Impuesto al Valor Agregado.

| | Toma nota

Recuerda que son sujetos del IVA aquellas personas morales que enajenen bienes, presten servicios independientes, otorguen el uso o goce temporal de bienes o servicios.

El SAT mantiene la firme convicción de seguir implementando acciones y mejoras para que los contribuyentes cumplan en tiempo y forma con sus obligaciones, así como para consolidar una cultura contributiva con herramientas adecuadas para la población mexicana.

|

Plataforma de autodeterminación de IVA del SAT

La nueva herramienta se encuentra disponible en la siguiente liga:

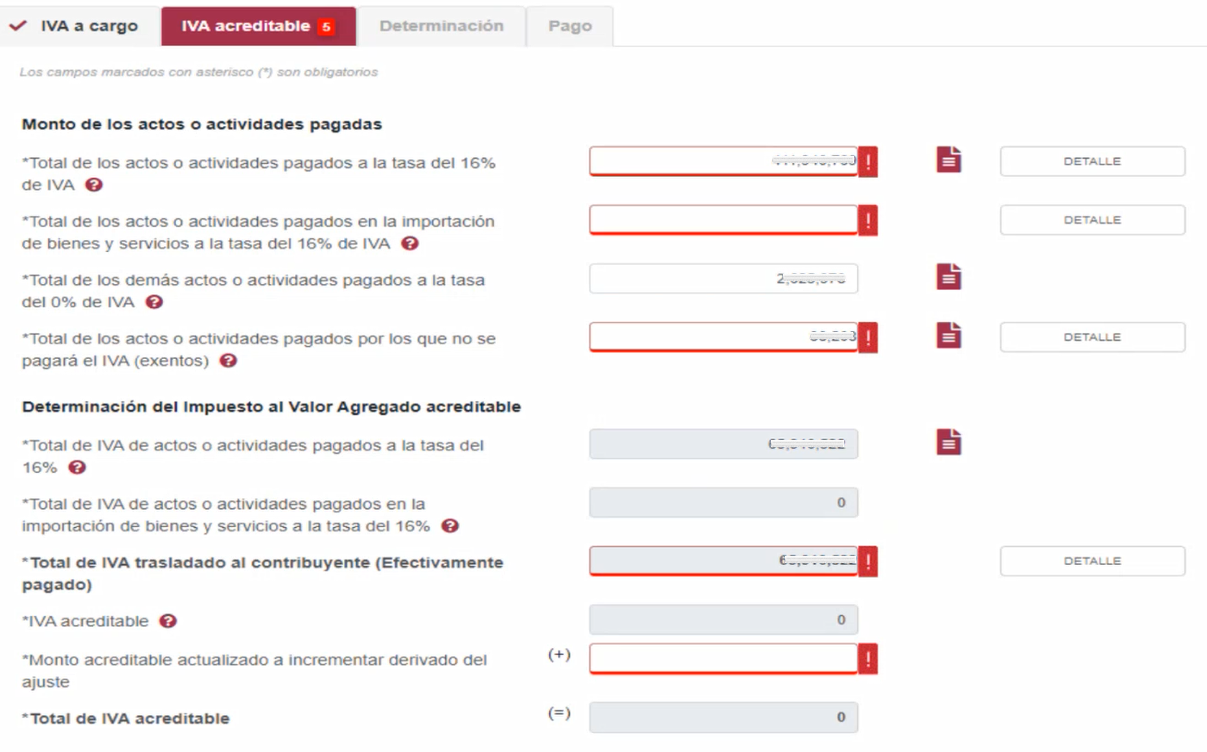

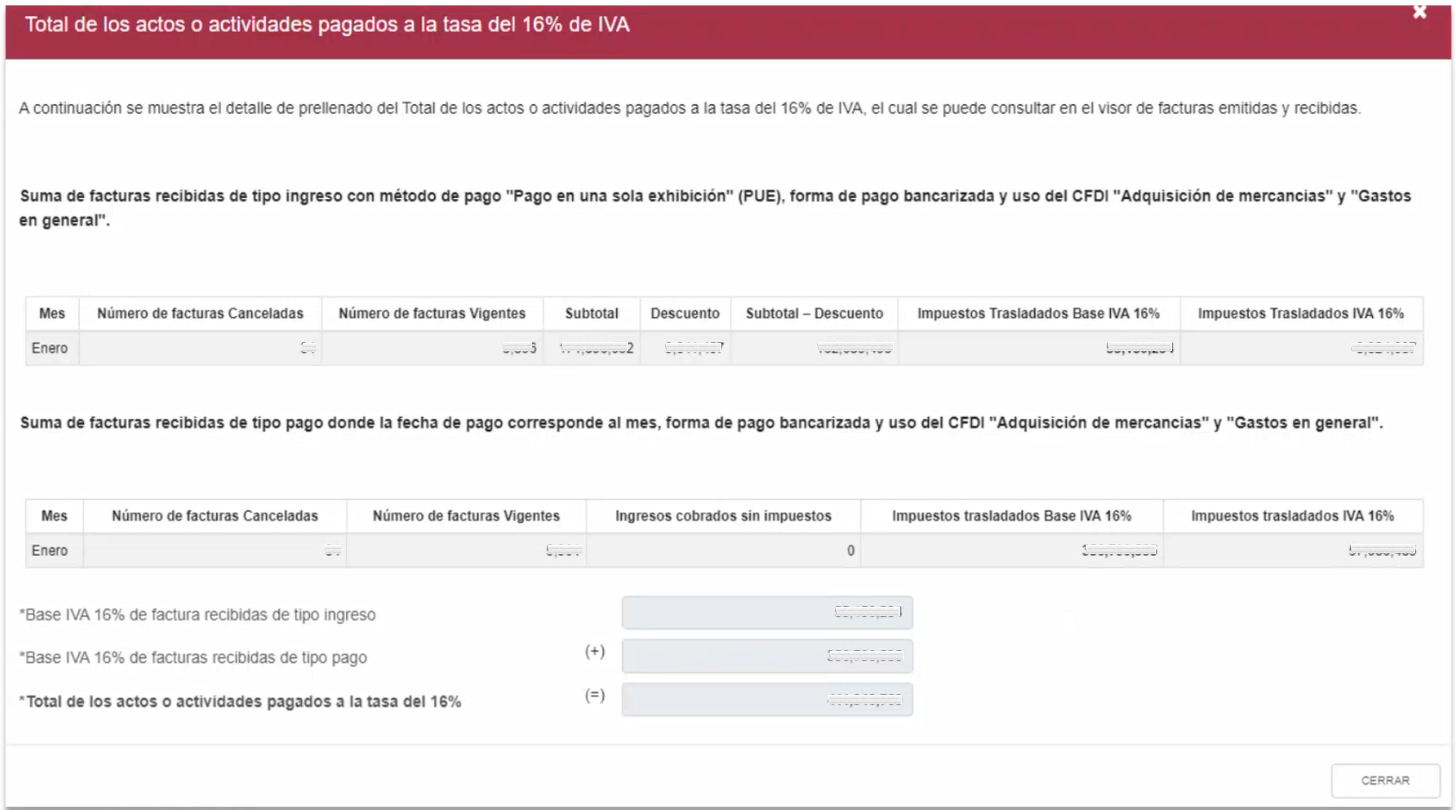

A continuación se muestra una imagen de la información que muestra el SAT en su plataforma respecto al IVA acreditable:

Así como el detalle de los importes correspondientes: