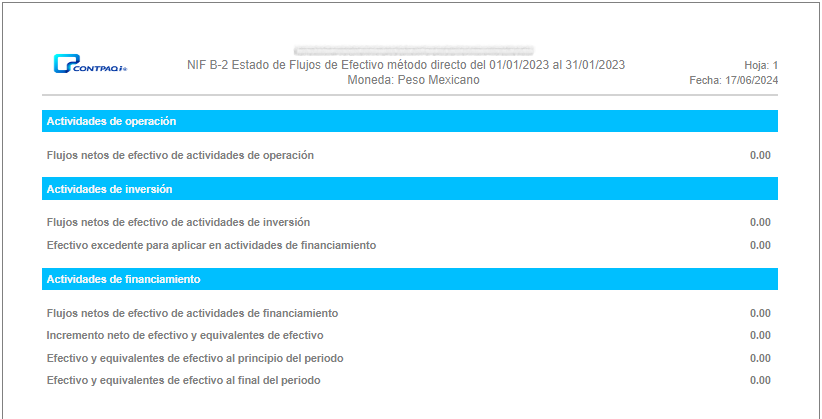

Este reporte da a conocer el impacto de las operaciones de la entidad en su efectivo y el origen de los flujos de efectivo generados y el destino de los flujos de efectivo aplicados en el periodo analizado, comparándolo con el periodo anterior y se clasifica por actividades de: operación, de inversión y de financiamiento, de acuerdo a la estructura actual de los rubros NIF.

El reporte NIF B2 - Flujo de efectivo método directo, se basa en los diarios especiales para mostrar la información y los diarios especiales a su vez, utilizan la configuración que tienen respecto al tipo de diario y la Norma de Información Financiera (NIF) configurada en cada uno de ellos. Lo que significa que existe una correspondencia entre los rubros NIF que pide el SAT y los diarios especiales de ingresos y egresos, puesto que son los que se involucran con todo lo relacionado al flujo de efectivo, por lo que si en tu empresa tienes configurado el uso de diarios especiales y dichos diarios están asignados en tus cuentas de flujo de efectivo y movimientos, puedes apoyarte en la configuración de los diarios especiales para que el reporte te muestre la información deseada.

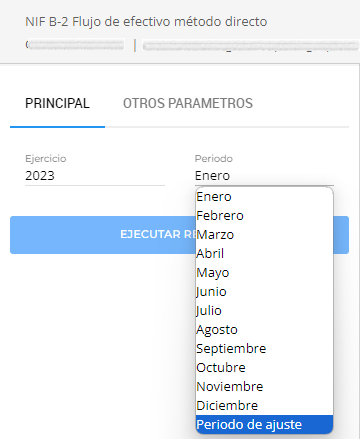

Panel de selección de filtros

Cuando accedas al reporte, se abrirá un panel de filtros que te permitirá especificar los parámetros deseados según la información que necesites. Podrás seleccionar el Ejercicio y Periodo a consultar.

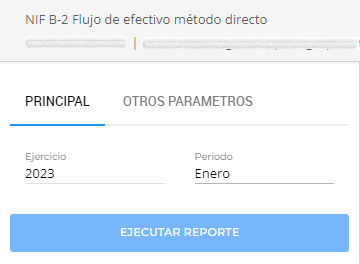

Ejecutar reporte

Presiona el botón "Ejecutar reporte", para consultar la información deseada. Al hacerlo, se mostrarán los datos correspondientes a los filtros seleccionados.

Notas importantes

Si se detectan cuentas afectables y/o diarios de flujo de efectivo que no tienen asignado un rubro NIF, o movimientos de flujo de efectivo sin diario asignado, se enviará un mensaje de advertencia al final del reporte indicando que los saldos pudieran ser incorrectos.

La recomendación en este caso es revisar que todas las cuentas afectables así como los diarios de flujo de efectivo tengan asignado el rubro NIF que les corresponda y que los movimientos de las cuentas de efectivo a su vez tengan asignado su diario especial.

Listado de reportes

Listado de reportes