CONTPAQi® Nóminas

Se retiene un impuesto elevado en el calculo anual para empleados que ganan el minimo

Para el tema reportado es relevante referirse a los artículos 96 y 97 de la Ley del Impuesto Sobre la Renta.

Artículo 96. Quienes hagan pagos por los conceptos a que se refiere este Capítulo están obligados a efectuar retenciones y enteros mensuales que tendrán el carácter de pagos provisionales a cuenta del impuesto anual. No se efectuará retención a las personas que en el mes únicamente perciban un salario mínimo general correspondiente al área geográfica del contribuyente.

Artículo 97. Las personas obligadas a efectuar retenciones en los términos del artículo 96 de esta Ley, calcularán el impuesto anual de cada persona que le hubiere prestado servicios personales subordinados…

El artículo 96 menciona que no se le efectuará retención a personas que perciban un salario mínimo.

A partir del aumento en el salario mínimo del año 2021, se comenzó a dar el efecto en la zona fronteriza de que, al aplicar las tarifas de impuesto y de subsidio, a los colaboradores que ganaban 1 salario mínimo ya no les correspondía subsidio entregado, y, en el cálculo resultaba impuesto a retener. Sin embargo, de acuerdo con el artículo 96 de la ley de ISR, este impuesto a cargo para el empleado no se le retiene.

Inclusive, el SAT publicó un documento de preguntas sobre este tema:

Por esta razón, en el cálculo de los periodos de nómina a los trabajadores que percibieron únicamente un salario mínimo, no se aplica la retención de ISR que resultó del cálculo.

El artículo 97 de la LISR, por su parte, es omiso al respecto de la aplicación del cálculo anual en personas que perciben el salario mínimo. En este sentido, cuando el trabajador tuvo retenciones en el año, en CONTPAQi® Nóminas se aplica el cálculo anual conforme a lo estipulado en el artículo 97.

La recomendación es que valides con tu fiscalista el tema, y en caso de que determinen no aplicar el impuesto a cargo que resulta del cálculo anual a trabajadores que tienen salario mínimo, en el sistema cuentas con la opción de reportar importes en la última columna del módulo Cálculo anual, en la columna Saldo a cargo/compensar.

Este efecto que se estuvo presentando desde ejercicios anteriores en la zona fronteriza, ahora, con el aumento al salario mínimo en la zona general, (207.44) también se estará presentando en el resto del país.

El pasado 14 de diciembre, tras haberse publicado los salarios mínimos del 2023, se envió un comunicado por parte de nuestra área fiscal de CONTPAQi® sobre el análisis de este tema y los efectos que se verían reflejados en el cálculo anual.

En este comunicado, se incluye el siguiente enlace, que contiene un documento con el marco legal, ejemplos, y una cédula a descargar para realizar simulaciones.

https://conocimiento.blob.core.windows.net/conocimiento/Manuales/Reforma_Fiscal_2022/SalariosMinimos2023/introduccion.htm?ms=AA%3D%3D&st=MA%3D%3D&sct=MA%3D%3D&mw=MjQw

Fuente:

¿Cómo aplicar el proceso de cálculo anual?

1. Realizar respaldo de la empresa.

2. Ir al menú procesos / Cálculo anual.

3. Dar clic en detectar y calcular.

4. Verificar los filtros correspondientes y/o hacer los cambios requeridos.

5. Dar clic en guardar y aplicar.

Fuente:

Muestra el cálculo de ISR art 174 elevado para los empleados al realizar el proceso del aguinaldo en CONTPAQi® Nominas.

1. Ir al menú tablas/ tablas de la empresa.

2. Seleccionar la tabla finiquito.

3. Capturar en la columna casisr86 el valor 0.

4. Guardar cambios.

5. Calcular nuevamente el aguinaldo.

6. Confirmar que los importes sean correctos.

Fuente:

Calcula de manera incorrecta el ISR. Art. 174 al realizar el cálculo del aguinaldo.

El cálculo es correcto, ya que se basa en la tabla de ISR / Subsidio mensual para hacer el cálculo, lo que estaban tomando como referencia era el límite inferior 0.01 y no el que le corresponde según el USMO obtenido con el salario diario.

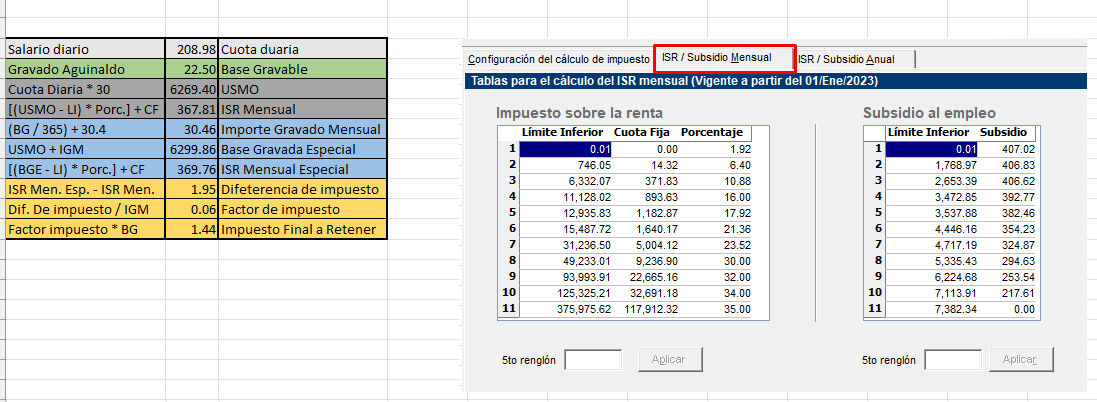

Ejemplo:

En este caso al sacar el USMO que es de 6269.40, al validar la tabla de ISR en el sistema se muestra que no sobrepasa el de 6,332.07 entonces el cálculo lo toma con el de 746.05, de ahí toma tanto límite inferior, cuota fija y porcentaje para los cálculos, en la parte derecha se observa en el recuadro de colores que es un simulador para obtener el cálculo de ISR art. 174 como se va obteniendo cada valor para llegar al resultado final.

|

Nota:

Para validar si la tala de ISR mensual está actualizada, validar el siguiente enlace:

Se carga un Excel con un simulador y la tabla actualizada de ISR 2023, para que se pueda realizar el cálculo manualmente y ver como se obtiene.

|

Fuente: