Declaración Informativa de Operaciones con Terceros (DIOT) 2024 y años anteriores

Beneficios que te ofrecemos

Soluciones innovadoras para una gestión fiscal impecable

Soluciones innovadoras para una gestión fiscal impecable: En esta versión de

CONTPAQi Contabilidad®, se incorpora la funcionalidad para generar el archivo de texto de la

DIOT 2024 y de

años anteriores, cumpliendo estrictamente con el formato establecido por la autoridad fiscal. Esto responde a la necesidad frecuente de presentar declaraciones correspondientes a ejercicios anteriores, ya sea por correcciones o envíos extemporáneos.

Actualización y cumplimiento Fiscal: Mantente siempre al día con las regulaciones fiscales y optimiza de manera continua tu gestión contable.

Automatización avanzada: Simplifica la carga batch en formato .txt, facilitando la generación y envío de la información de la

DIOT conforme a la nueva estructura exigida por el SAT.

Precisión en la carga masiva: Facilitamos y agilizamos la carga masiva de tus movimientos, garantizando que cada detalle cumpla a la perfección con las especificaciones oficiales.

Gestión ágil y oportuna: Aseguramos que la gestión de tu

DIOT 2025,

2024 y

años anteriores ya sea de tipo normal o complementaria, se realice de manera rápida, eficiente y precisa.

Marco legal

A partir del 3 de febrero, el SAT dispone de una nueva plataforma para aquellas personas físicas y morales que se encuentran obligadas a presentar la Declaración Informativa de Operaciones con Terceros (DIOT), en la que reportan sobre el pago, retención, acreditamiento y traslado del IVA en las operaciones realizadas con sus proveedores.

RMF 2025 4.5.1. Declaración informativa de operaciones con terceros a cargo de personas físicas y morales, formato, periodo y medio de presentación.

Para los efectos del artículo 32, fracciones V y VI 11 de la Ley del IVA, los contribuyentes personas morales proporcionarán la información a que se refieren las citadas disposiciones, durante el mes inmediato posterior al que corresponda dicha información.

LIVA Artículo 32.- Los obligados al pago de este impuesto y las personas que realicen los actos o actividades a que se refiere el artículo 2o.-A tienen, además de las obligaciones señaladas en otros artículos de esta Ley, las siguientes:

VI 11. Proporcionar mensualmente a las autoridades fiscales, a través de los medios y formatos electrónicos que señale el Servicio de Administración Tributaria, la información correspondiente sobre el pago, retención, acreditamiento y traslado del impuesto al valor agregado en las operaciones con sus proveedores, desglosando el valor de los actos o actividades por tasa a la cual trasladó o le fue trasladado el impuesto al valor agregado, incluyendo actividades por las que el contribuyente no está obligado al pago, dicha información se presentará, a más tardar el día 17 del mes inmediato posterior al que corresponda dicha información.

Tratándose de contribuyentes personas físicas, proporcionarán la información a que se refiere el párrafo anterior, durante el mes inmediato posterior al que corresponda dicha información, con excepción de los contribuyentes del RIF que, de conformidad con lo establecido en el Título IV, Capítulo 11, Sección 11 de la Ley del ISR vigente hasta el 31 de diciembre de 2021, en relación con lo establecido en el artículo Segundo, fracción IX de las Disposiciones Transitorias de la Ley del ISR, publicada en el DOF el 12 de noviembre de 2021, continúen tributando en dicho régimen, y cumplan con lo señalado en el artículo 5o.-E de la Ley del IVA vigente hasta el 31 de diciembre de 2021.

| | Notas importantes

-

Conforme a lo dispuesto en el artículo 4.5.1 de la Resolución Miscelánea Fiscal (RMF) 2025, la presentación de la DIOT debe efectuarse a más tardar el último día del mes siguiente al periodo en que se llevaron a cabo las operaciones. Esto implica que las operaciones realizadas durante enero de 2025, deben ser reportadas a más tardar el 28 de febrero de 2025. -

Si bien el portal del SAT señala como fecha límite para la presentación de la DIOT el 17 de febrero, la RMF 4.5.1 establece una facilidad que extiende dicho plazo hasta el último día del mes siguiente, es decir, el 28 de febrero, manteniendo el plazo tradicionalmente aceptado para su presentación.

|

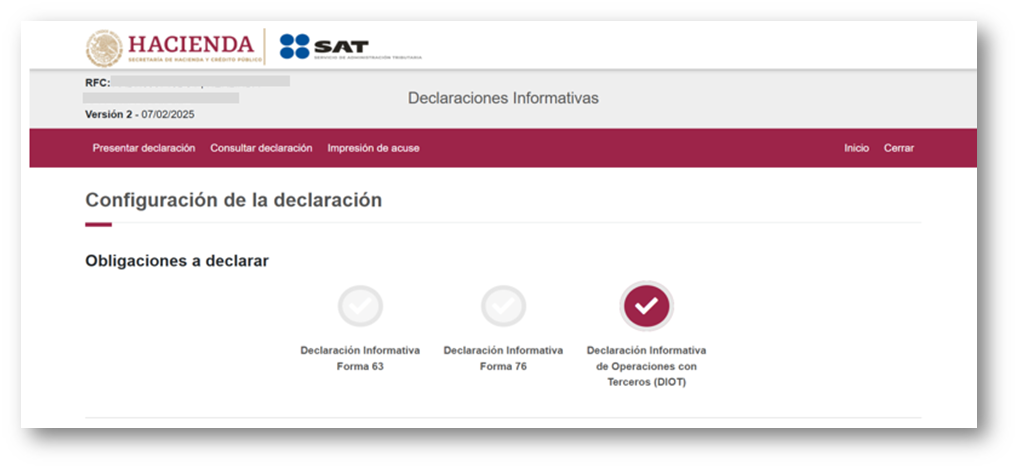

Nueva plataforma del SAT para presentar la Declaraciones Informativa de Operaciones con Terceros (DIOT)

DIOT 2025

La nueva plataforma para que los contribuyentes presenten su Declaración Informativa de Operaciones con Terceros (DIOT), se muestra ahora en su versión 2, como se observa en las siguientes imágenes.

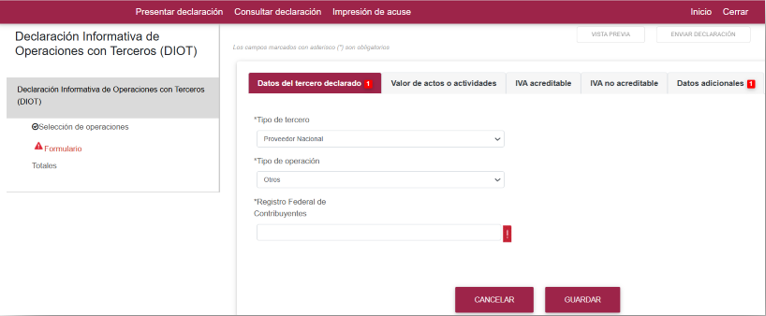

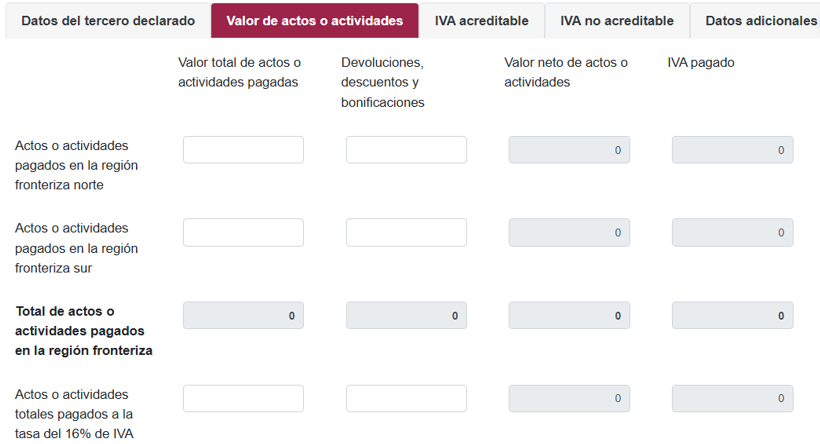

Principales cambios para la presentación de la DIOT

Los principales cambios en la presentación de la DIOT son los siguientes:

Ampliación de campos: La declaración cambia por completo, el número de campos disponibles para el llenado de la declaración pasa de 24 a

54 campos divididos en

5 secciones (1.Datos del tercero declarado, 2.Valor de los actos o actividades, 3.IVA acreditable, 4.IVA no acreditable, 5.Datos adicionales), ofreciendo mayor capacidad de detalle.

Campos para las declaraciones del ejercicio 2024 y anteriores: Ahora el número de campos disponibles para el llenado de la declaración es de

23, considerando los datos del tercero declarado y el IVA a declarar por el tercero o proveedor; divido en el valor de los actos o actividades, monto del IVA pagado no acreditable, actos o actividades a tasa exenta, importes base

de tasa 0% y no objeto del IVA e IVA por devoluciones, descuentos, bonificaciones y el IVA retenido.

Proceso simplificado: Ahora, no será necesario instalar programas adicionales para el envío de la declaración, facilitando su presentación.

Mayor facilidad digital: La plataforma ha sido optimizada para ofrecer una experiencia más ágil y eficiente en el envío de la

DIOT.

Requisito de e.firma vigente: La

DIOT solo podrá enviarse si se cuenta con la firma electrónica (e.firma) vigente, garantizando la seguridad del proceso.

Carga manual optimizada: Ideal para contribuyentes con un menor volumen de operaciones o aquellos que ya han realizado una carga batch y requieren agregar nuevos registros.

Acuse de recibo: Recibirás un acuse de recibo como constancia de la presentación, brindándote respaldo y seguridad en el trámite.

Formato del archivo

El archivo debe ser generado en formato .txt, separado por el carácter pipe |.

Debe estar codificado en UTF-8.

No deben faltar ni sobrar | en ninguna línea.

No debe haber espacios en blanco.

Cada línea representa una declaración de un proveedor.

Validaciones generales

Todos los datos obligatorios actualmente requeridos por el SAT están presentes y con el formato vigente.

Si un campo no aplica, debe quedar vacío, pero se mantiene su separador correspondiente (el pipe | ).

Los valores deben cumplir con el formato establecido según el tipo de dato.

| | Toma nota

Ahora es necesario clasificar la información del IVA Acreditable de acuerdo a su tratamiento fiscal, por ejemplo:

-

Identificar qué proporción del IVA esta asociado a actividades que generan ingresos gravados y qué parte a ingresos exentos. -

La zona en donde se realizaron los actos o actividades (Frontera, Sur, Resto del país, importaciones tangibles, importaciones intangibles). -

Si es IVA exento, tasa cero 0% o es no objetivo de impuesto, entre otras clasificaciones.

|