Nueva estructura de la DIOT 2024

Campos para las declaraciones del ejercicio 2024 y anteriores

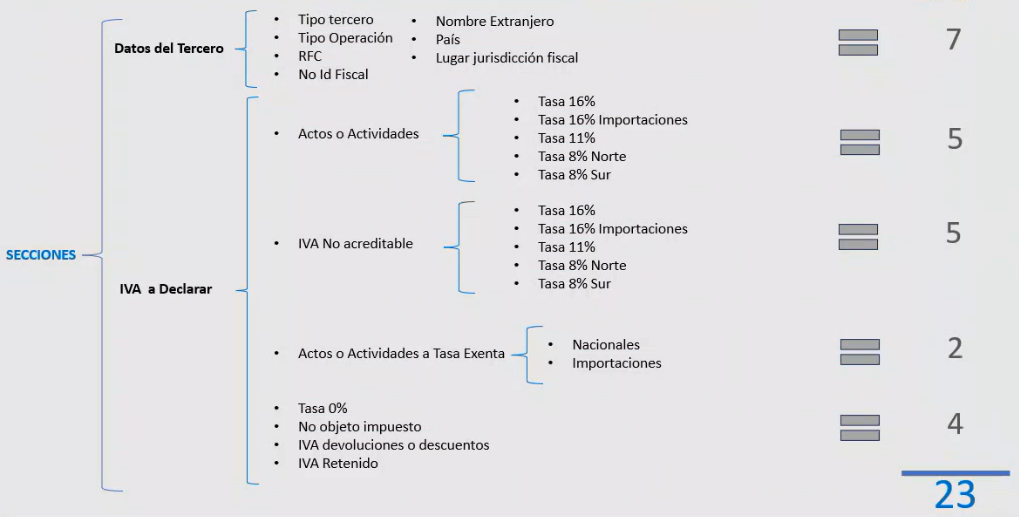

Ahora el número de campos disponibles para el llenado de la declaración es de 23, considerando los "Datos del tercero declarado" ya conocidos; así como el "IVA a Declarar por el tercero o proveedor", divido en el valor de los "Actos o actividades", que es donde registramos la base con la que se calculó el impuesto; aquí se incluyen las tasas utilizadas, ya sea16%, 16% Importaciones,11%, 8% Norte y 8% Sur, sin diferenciar si es tangible o intangible.

Seguido de cada base de impuestos, vienen los datos del "Monto del IVA pagado no acreditable" para cada tasa respectivamente y los "Actos o actividades a Tasa Exenta", ya sea "Nacionales" o de "Importaciones". Posteriormente tenemos los importes base de "Tasa 0%" y "No objeto del IVA", enseguida el "IVA por devoluciones, descuentos y bonificaciones sobre adquisición de mercancías y gastos en general", que es donde acumulamos el importe del impuesto o IVA de las notas de crédito o CFDI de tipo egreso y finalmente el "IVA Retenido" de los actos o actividades en caso de haber tenido retenciones.

Consideraciones

Al cargar el archivo de texto en la plataforma del SAT se pueden presentar detalles por validaciones existentes, en caso de ser así se indicarán los motivos por los que ocurre cada uno de ellos.

Respecto al valor de los actos o actividades al

11%, únicamente se van a habilitar y van a generar información cuando tengan actividades en el año 2014. Si son periodos mensuales, aplica sólo el mes de enero, y si son semestrales, aplica en el de enero a junio.

En cuanto a las regiones fronterizas norte y sur, en las validaciones del instructivo de llenado se indica que estos se utilizan a partir del 2018. En caso de que se presente algún detalle con estas regiones, al cargar el archivo en la plataforma del SAT se indicará la información correspondiente a la situación que se presente.

Para la

DIOT 2024 y años anteriores, se pide el IVA de las devoluciones, descuentos y bonificaciones de manera general, no pide el monto de la base como tal, sin embargo a partir del año

2025 se requiere desglosar el IVA por tasa.

Al generar las pólizas, independientemente de la causa de IVA no acreditable que se especifique, todo se envía al monto del IVA pagado no acreditable a la tasa de IVA que corresponda.

También se toman en cuenta los conceptos de IVA para saber a qué apartado enviar los importes.

Para las tasas 0%, Exentos y los no objetos de impuesto, tampoco se consideran las devoluciones.