Preguntas frecuentes

No, los descuentos son mensuales, no se debe transferir una cantidad no descontada a un mes posterior.

-

Para aportaciones no existen cambios en el proceso de aclaraciones.

-

Para amortización se observará lo siguiente:

-

Para bimestres anteriores al 4° de 2025, no existen cambios en el proceso de aclaraciones y seguirán aplicándose las casuales 230 (ausentismos) o 240 (incapacidades).

-

A partir de 4° bimestre de 2025, las aclaraciones se presentarán en las oficinas de la Delegación del INFONAVIT, aplicando la casual 360 por salario insuficiente o 420 por incapacidades (Dictamen IMSS).

Sí, se tendrá una versión actualizada del SUA, misma que en coordinación con el IMSS se publicará durante el mes de agosto.

Esta versión tendrá un comportamiento diferenciado respecto del cálculo de amortización a partir de los pagos correspondientes al 4° bimestre de 2025.

|

Movimiento

|

Aportación

|

Amortización

| |||||

|

%

|

Pesos y VSM

| ||||||

|

Actual

|

Nuevo

|

Actual

|

Nuevo

|

Actual

|

Nuevo

| ||

|

Ausentismo

|

|

Aplica ajuste

|

Sin cambio

|

Aplica ajuste

|

Sin cambio

|

Aplica ajuste

|

No aplica ajuste

|

|

Incapacidad

|

Con convenio

|

No aplica ajuste

|

Sin cambio

|

No aplica ajuste

|

Sin cambio

|

No aplica ajuste

|

Sin cambio

|

|

Sin convenio

|

No aplica ajuste

|

Sin cambio

|

Aplica ajuste

|

Sin cambio

|

Aplica ajuste

|

No aplica ajuste

| |

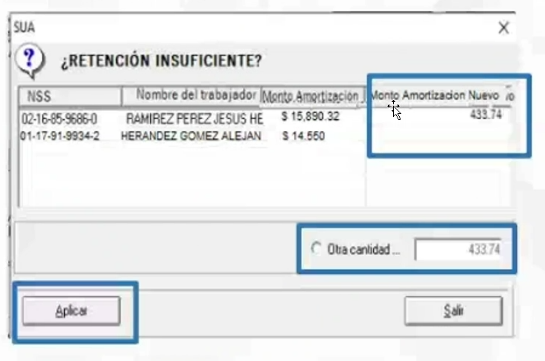

Cuando el monto del sueldo sea insuficiente para realizar el descuento por amortización de crédito, esta versión permitirá el registro del monto del descuento efectivamente realizado, observando los siguientes criterios:

-

Aplicará en el cálculo de pago oportuno y extemporáneo a partir del 4° bimestre de 2025.

-

Aplicará para patrones que no tengan Convenio de Reembolso de Subsidios.

-

Aplicará para trabajadores acreditados que en el periodo tenga:

-

Crédito con tipo de descuento en VSM o Pesos.

-

Al menos una incidencia (Ausentismos y/o Incapacidades).

La aclaración patronal debe ser presentada en el periodo de 10 a 12 días posteriores a la fecha de pago.