Nuevos conceptos de percepción

C763233, C765841

Beneficio

Con el objetivo de cumplir con los lineamientos establecidos en la Revisión E del Complemento de Nómina versión 1.2, vigente a partir del 01 de enero de 2026, CONTPAQi Nóminas® incluye dos nuevos conceptos de percepción que permiten registrar, calcular y timbrar correctamente los pagos correspondientes a días de descanso laborados y días de descanso obligatorios laborados.

Esta mejora brinda mayor claridad y control en el registro de percepciones asociadas a días de descanso y festivos trabajados, asegurando una correcta separación entre importes gravados y exentos, así como su adecuada integración fiscal y de seguridad social. Con ello, se reducen riesgos de errores en el CFDI de nómina y se fortalece el cumplimiento fiscal y laboral de la empresa.

Configuración

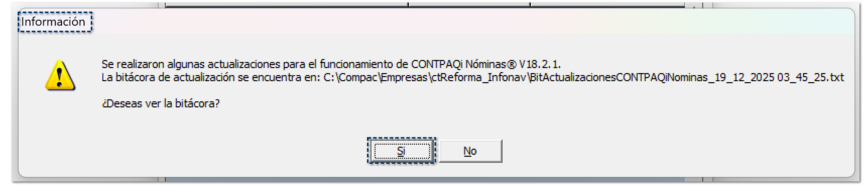

Después de instalar la versión 18.2.2 de CONTPAQi Nóminas®, visualizarás un mensaje informativo que indica que se han realizado actualizaciones para el correcto funcionamiento del sitema.

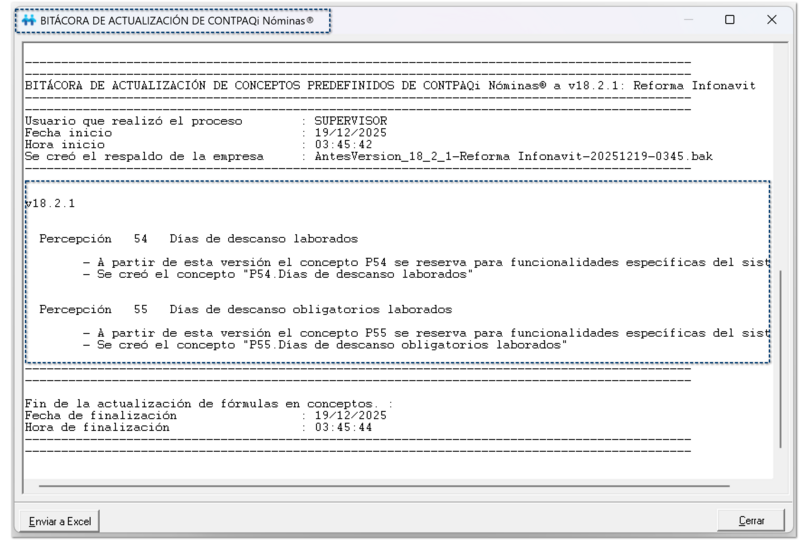

Al consultar la BITÁCORA DE ACTUALIZACIÓN DE CONTPAQi Nóminas®, notarás que se agregaron los nuevos conceptos correspondientes a días de descanso laborados y días de descanso obligatorios laborados.

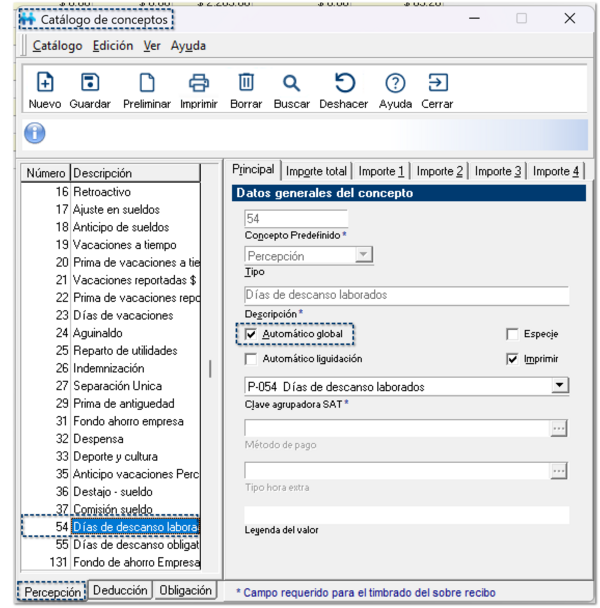

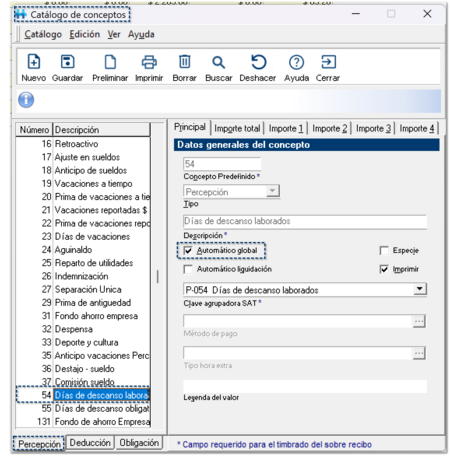

Dentro del catálogo de Conceptos, se incluyen nuevos conceptos de percepción:

Concepto: Días de descanso laborados.

Este concepto se incorpora para registrar y calcular el pago correspondiente a los días de descanso que el trabajador labora de manera ordinaria, es decir, aquellos días que conforme a su jornada habitual serían de descanso, pero que por necesidades operativas de la empresa fueron efectivamente trabajados.

Estos pagos requieren un tratamiento específico en el CFDI de nómina, ya que una parte del importe puede considerarse exenta hasta ciertos límites y el resto gravada, dependiendo del salario del trabajador y de los topes establecidos por la ley. La Revisión E del Complemento de Nómina exige que estos conceptos estén claramente identificados mediante una clave SAT específica, evitando su registro como percepciones genéricas.

Con este nuevo concepto, CONTPAQi Nóminas® permite reflejar correctamente:

-

El doble pago que corresponde al día de descanso laborado.

-

La correcta separación entre importe gravado y exento para ISR.

-

La integración del importe correspondiente para efectos del IMSS.

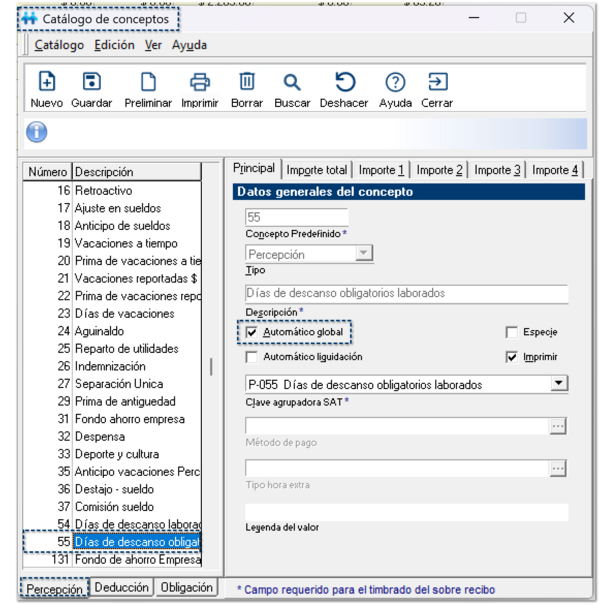

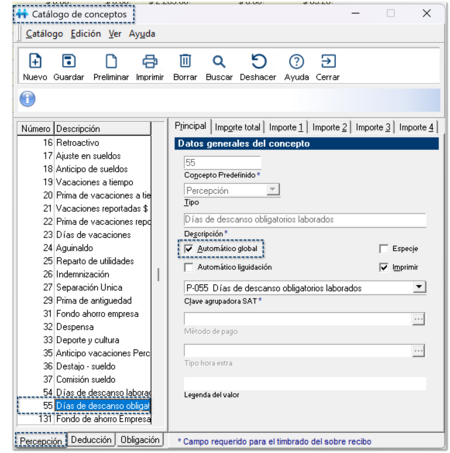

Concepto: Días de descanso obligatorios laborados.

Este concepto está diseñado para registrar el pago de los días de descanso obligatorio establecidos por la Ley Federal del Trabajo, comúnmente conocidos como días festivos de ley, tales como el 1 de enero, 1 de mayo, 16 de septiembre, 25 de diciembre, entre otros.

Cuando un trabajador labora en un día de descanso obligatorio, la legislación laboral establece que debe recibir un pago adicional, el cual también debe reflejarse correctamente en el CFDI de nómina conforme a las reglas fiscales vigentes. La Revisión E del Complemento de Nómina refuerza la necesidad de identificar este tipo de pagos mediante una clave SAT específica, evitando su registro dentro de percepciones generales.

Este nuevo concepto permite:

-

Diferenciar claramente los días festivos de ley de otros descansos.

-

Aplicar correctamente el pago doble correspondiente.

-

Determinar de forma adecuada las partes gravadas y exentas para ISR.

-

Cumplir con los requisitos de validación del SAT en el timbrado.

Recuerda

De acuerdo con el artículo 93 de la Ley del ISR, en su primera fracción, se establece el tratamiento de los importes exentos aplicables a conceptos como horas extras, días festivos y días de descanso laborados.

Estos conceptos deben evaluarse de manera conjunta, ya que el monto exento tiene un límite máximo, el cual no puede exceder el equivalente a 5 UMAs, por lo que no es posible exentar la totalidad del ingreso cuando se rebasa dicho tope.

|

Importante

En aquellas empresas que manejan más de un tipo de período ordinario (por ejemplo, semanal, quincenal, catorcenal o mensual), el sistema habilitará automáticamente la opción “Automático global” en los conceptos P-54 Días de descanso laborados y P-55 Días de descanso obligatorios laborados, siempre que todos los tipos de período correspondan al ejercicio 2026.

Si alguno de los tipos de período pertenece a un ejercicio distinto, la opción no se activará de forma automática, por lo que será necesario configurar estos conceptos manualmente para cada período.

|

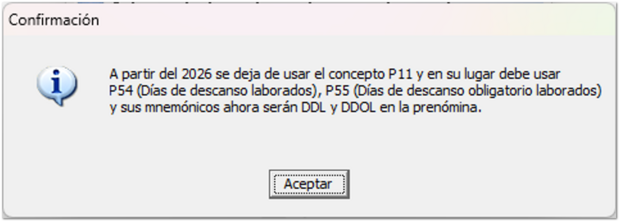

2. Retiro del concepto anterior:

-

El concepto P-11 Días festivo / descanso será eliminado de Automático Global.

Este comportamiento asegura que el sistema continúe calculando correctamente los días de descanso y festivos laborados sin intervención manual del usuario.

Durante este proceso, el sistema mostrará un mensaje informativo, indicando que:

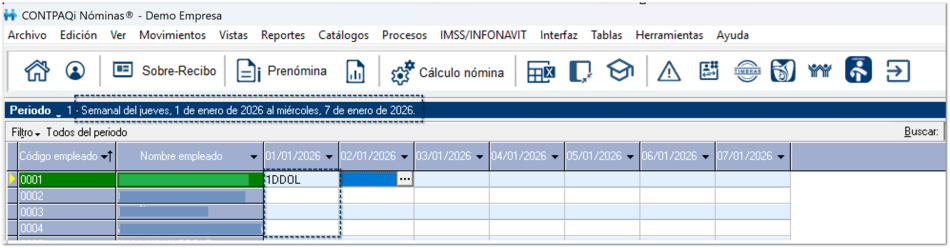

A partir del ejercicio 2026, para realizar el cálculo de días de descanso trabajados, deberás utilizar los nuevos tipos de incidencias:

-

DDL - Días de descanso laborados

-

DDOL - Días de descanso obligatorios laborados

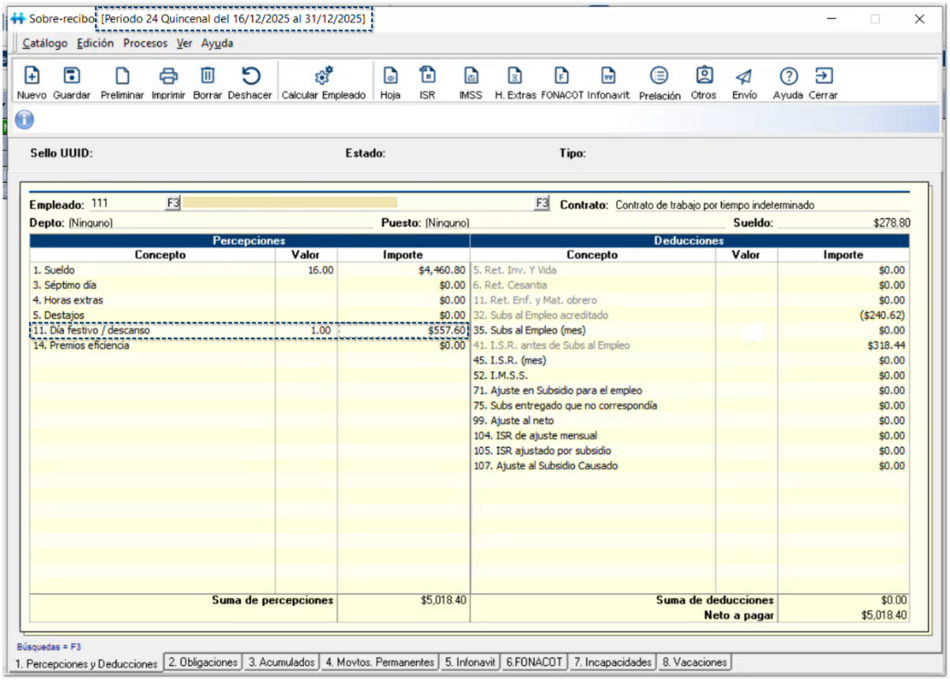

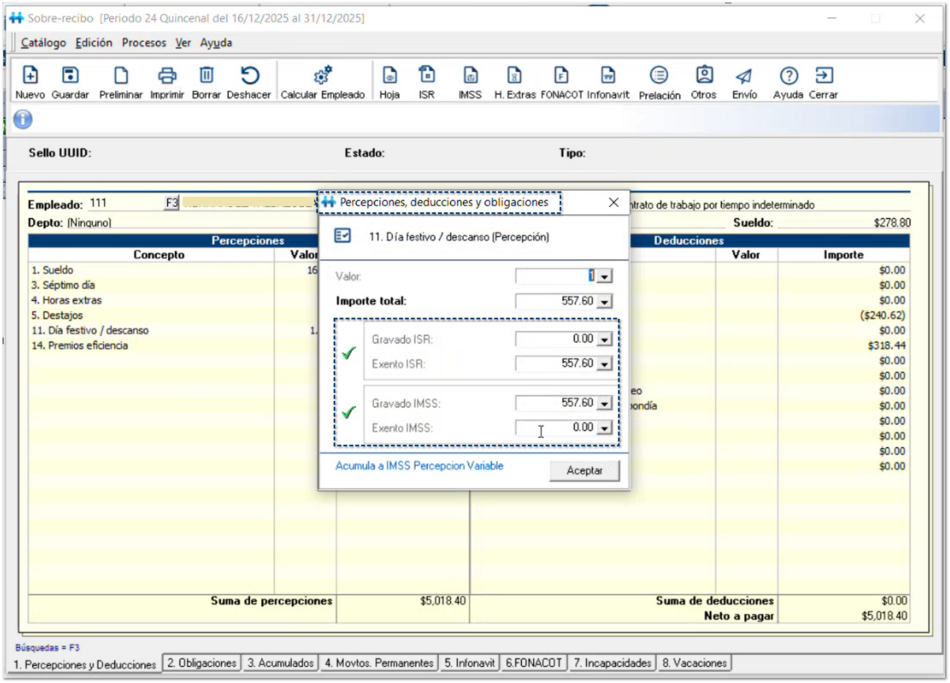

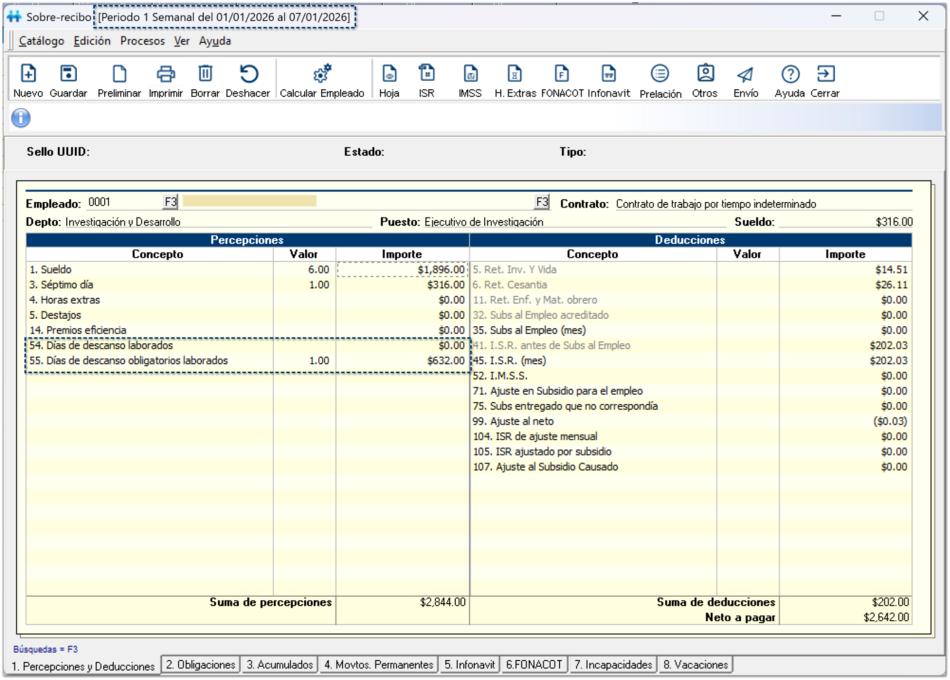

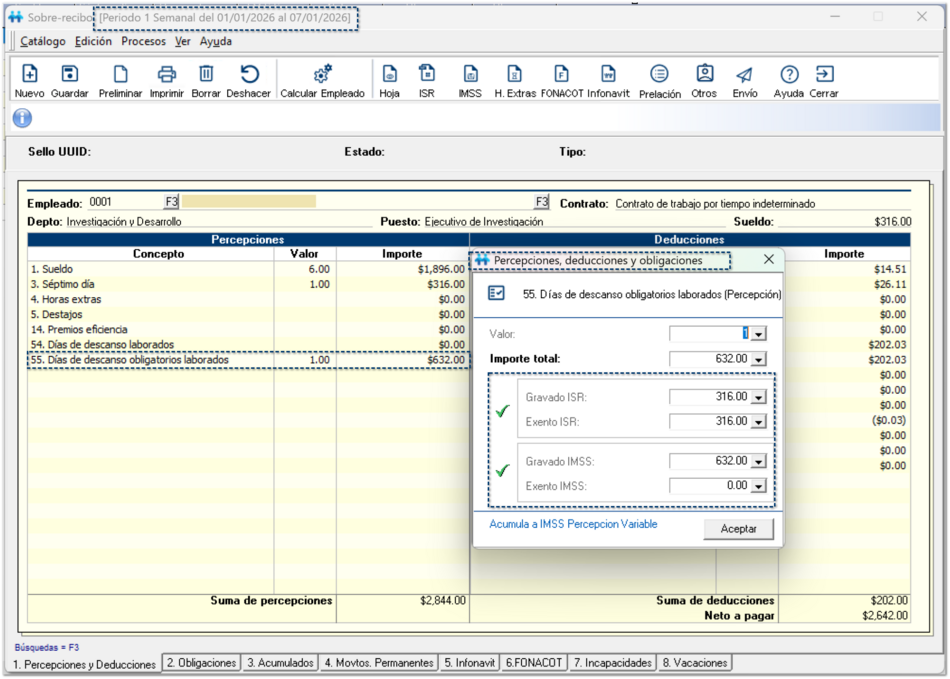

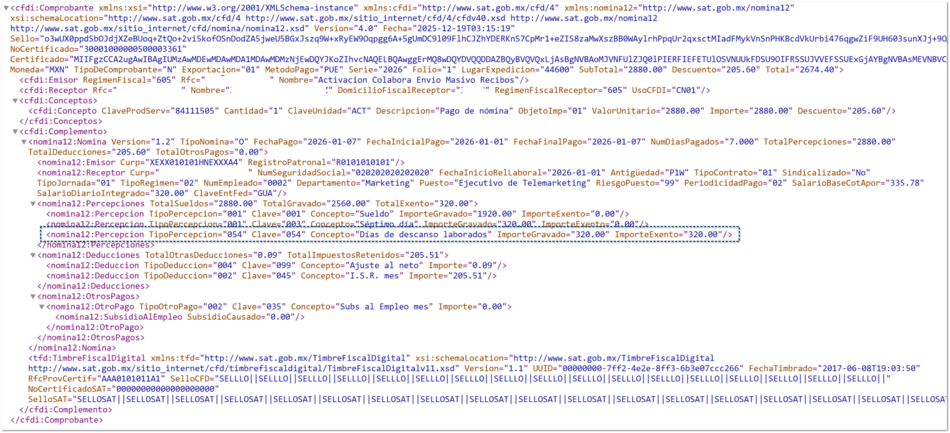

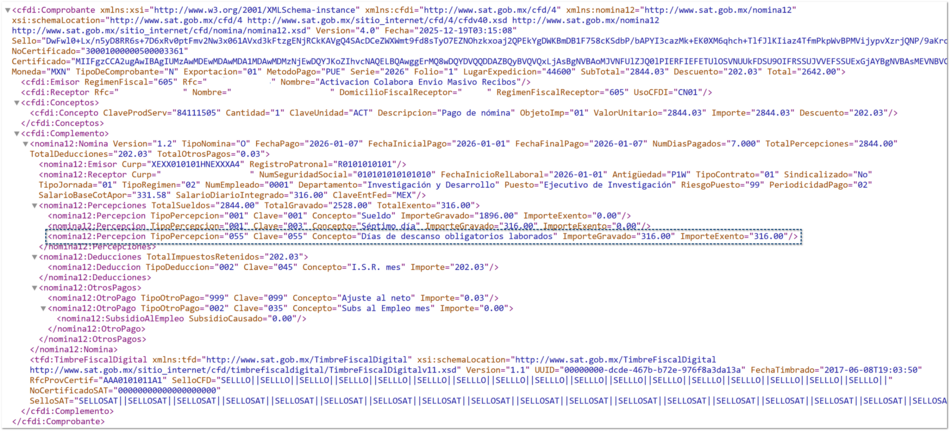

Al realizar el cálculo, en el sobre-recibo, visualizarás el concepto de percepción 55. Días de descanso obligatorios laborados, que tiene asignada la P-055 - Días de descanso obligatorios laborados.

Podrás validar que el importe de este concepto, tiene su parte exenta y parte gravada, la cual con base al artículo 93 de la Ley del ISR, en su primera fracción, indica que los importes exentos aplicables a conceptos como horas extras, días festivos y días de descanso laborados, no deben exentar más de 5 UMAs.

Recuerda

De acuerdo con el artículo 93 de la Ley del ISR, en su primera fracción, se establece el tratamiento de los importes exentos aplicables a conceptos como horas extras, días festivos y días de descanso laborados.

Estos conceptos deben evaluarse de manera conjunta, ya que el monto exento tiene un límite máximo, el cual no puede exceder el equivalente a 5 UMAs, por lo que no es posible exentar la totalidad del ingreso cuando se rebasa dicho tope.

|

Después de autorizar y realizar el timbrado del periodo, visualizarás que en el XML, ya se muestran los nuevos conceptos, con su respectiva clave SAT:

-

P-54 Días de descanso laborados

-

P-55 Días de descanso obligatorios laborados

Importante

El sistema valida la fecha de emisión del CFDI de nómina para determinar el uso correcto de las claves SAT.

Durante el ejercicio 2025, podrás continuar timbrando estos conceptos con la clave SAT P-038 Otros ingresos por salarios.

No obstante, a partir del 01 de enero de 2026, esta clave deja de ser válida para dichos pagos, por lo que será obligatorio utilizar las nuevas claves SAT, de acuerdo con lo establecido en el Complemento de Nómina 1.2, Revisión E:

• P-054: Días de descanso laborados

• P-055: Días de descanso obligatorios laborados

|