Conceptos IVA Causado

Los siguientes conceptos corresponden al IVA Causado y son utilizados tanto por personas físicas como morales.

|

Conceptos IVA Causado

| ||

|

Concepto (padre)

|

Subconceptos (hijos)

| |

|

101

|

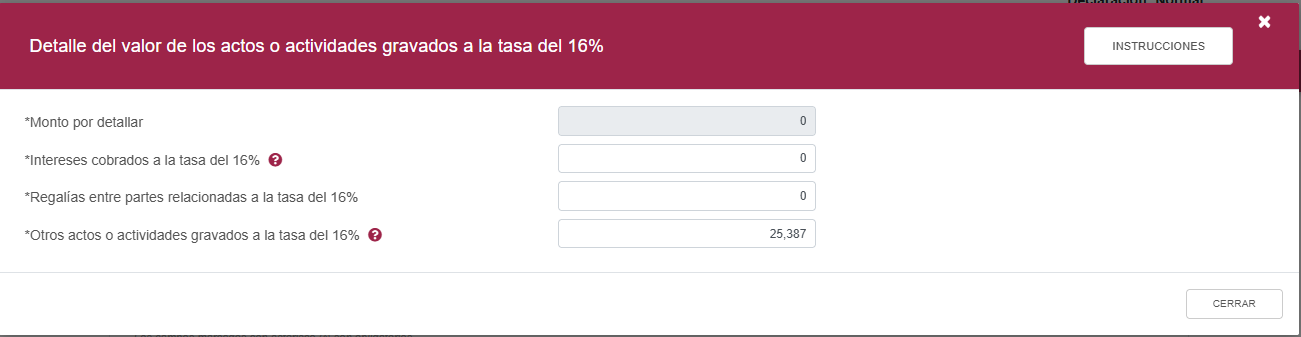

Actos o actividades gravados a la tasa 16%

|

101.01- Intereses cobrados a la tasa del 16%

101.02 - Regalías entre partes relacionadas a la tasa del 16%

101.03 - Otros actos o actividades gravados a la tasa del 16%

101.04 - Devoluciones, descuentos o bonificaciones sobre ventas y/o servicios a la tasa del 16%

|

|

102

|

Actos o actividades gravados sujetos al estímulo de la región fronteriza

|

102.01 - Intereses cobrados sujetos al estímulo de la RFN (Región Fronteriza Norte)

102.02 - Regalías entre partes relacionadas sujetos al estímulo de la RFN

102.03 - Otros actos o actividades gravados sujetos al estímulo de la RFN

102.04 - Devoluciones, descuentos o bonificaciones sobre ventas y/o servicios en la RFN

102.05 - Intereses cobrados sujetos al estímulo de la RFS (Región Fronteriza Sur)

102.06 - Regalías entre partes relacionadas sujetos al estímulo de la RFS

102.07 - Otros actos o actividades gravados sujetos al estímulo de la RFS

102.08 - Devoluciones, descuentos o bonificaciones sobre ventas y/o servicios en la RFS

|

|

103

|

Actos o actividades gravados a la tasa del 0% exportación

|

103.01 - Actos o actividades gravados a la tasa del 0% exportación

103.02 - Devoluciones, descuentos o bonificaciones sobre ventas y/o servicios a la tasa del 0% exportación

|

|

104

|

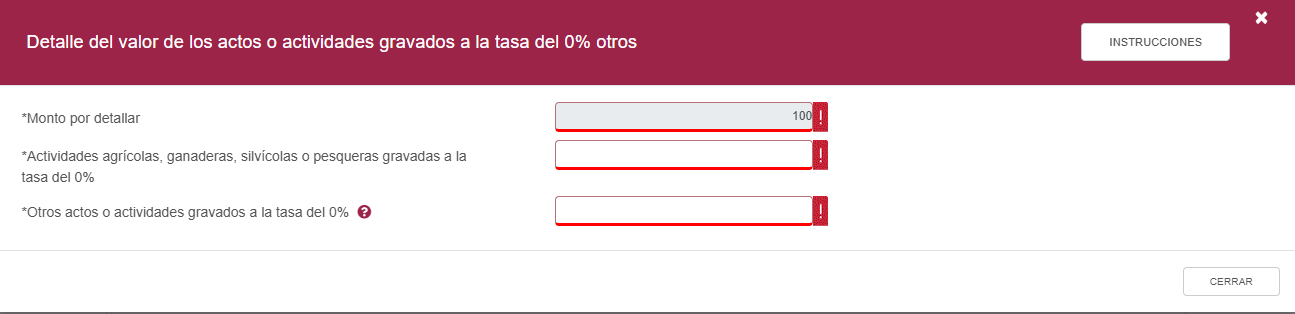

Actos o actividades gravados a la tasa del 0% otros

|

104.01 - Actividades agrícolas, ganaderas, silvícolas o pesqueras gravadas a la tasa del 0%

104.02 - Otros actos o actividades gravados a la tasa del 0%

104.03 - Devoluciones, descuentos o bonificaciones sobre ventas y/o servicios a la tasa del 0% otros

|

|

105

|

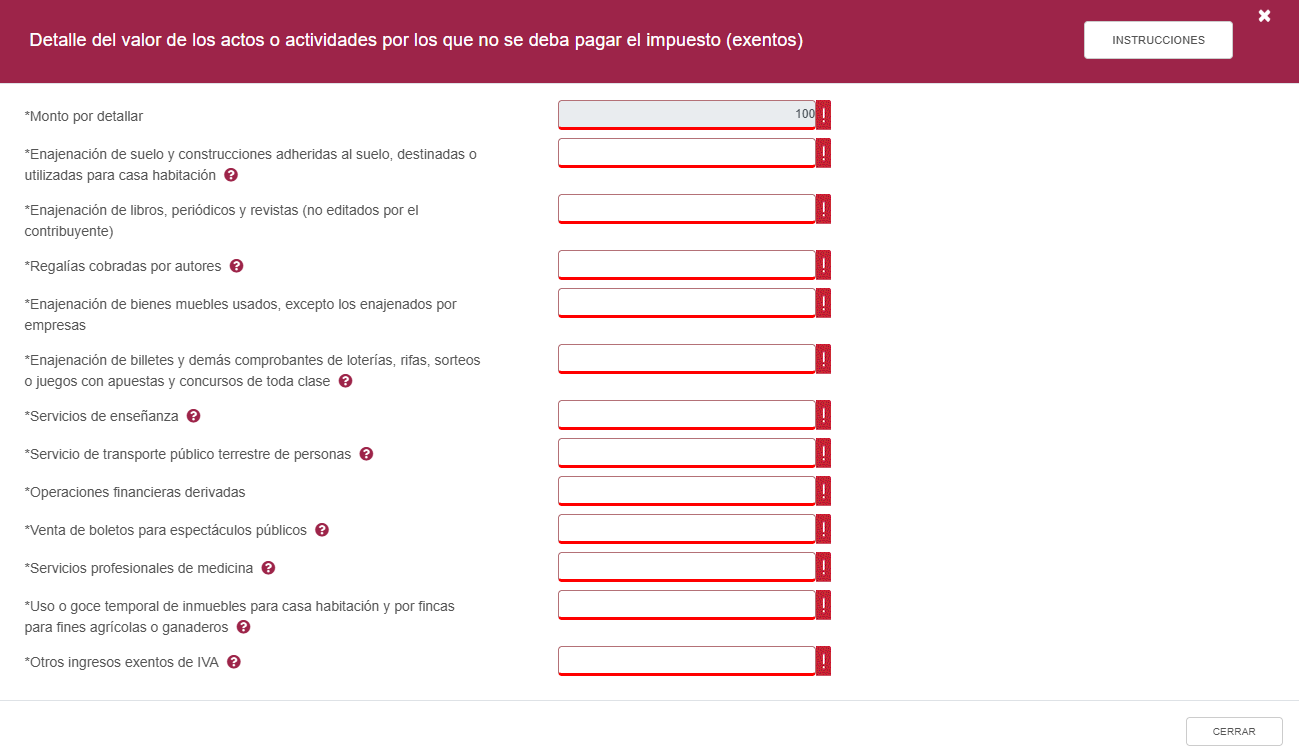

Actos o actividades pagados por los que no se deba pagar el impuesto (exentos)

|

105.01 - Enajenación de suelo y construcciones adheridos al suelo, destinadas o utilizadas para casa habitación

105.02 - Enajenación de libros, periódicos y revistas (no editados por el contribuyente)

105.03 - Regalías cobradas por autores

105.04 - Enajenación de bienes muebles usados, excepto los enajenados por empresas

105.05 - Enajenación de billetes y demás comprobantes de loterías, rifas, sorteos o juegos con apuestas y concursos de toda clase

105.06 - Servicios de enseñanza

105.07 - Servicios de transporte público terrestre de personas

105.08 - Operaciones financieras derivadas

105.09 - Venta de boletos para espectáculos públicos

105.10 - Servicios profesionales de medicina

105.11 -Uso o goce temporal de inmuebles para casa habitación y por fincas para fines agrícolas o ganaderos

105.12 - Otros ingresos exentos de IVA

105.13 -Devoluciones, descuentos o bonificaciones sobre ventas y/o servicios exentos

|

|

106

|

Actos o actividades no objeto del impuesto

|

106.01 - Actos o actividades no objeto del impuesto

106.02 -Devoluciones, descuentos o bonificaciones sobre ventas y/o servicios no objeto de impuesto

|

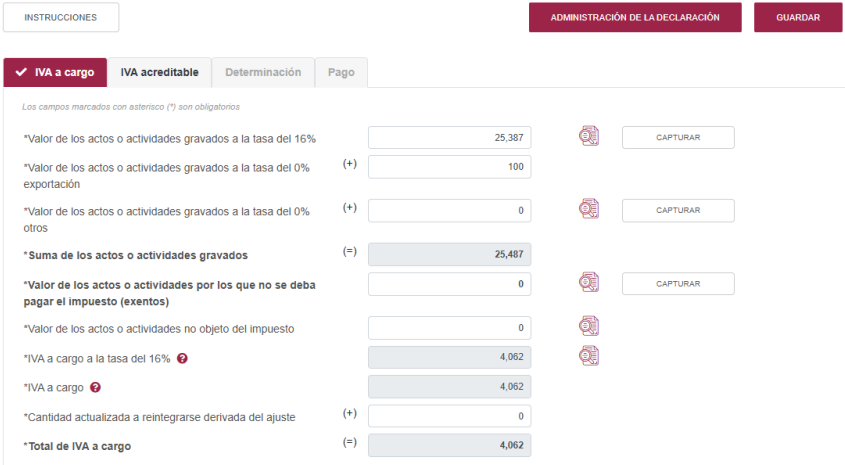

Imagen de la declaración de IVA

A continuación se presenta la imagen de la declaración del IVA causado. Podrás notar que los conceptos requeridos, están incluidos en el catálogo utilizado dentro de nuestro sistema contable.

Al hacer clic en cualquier botón "Capturar" de la declaración, verás los subconceptos correspondientes a cada concepto, y también los encontrarás dentro de nuestro sistema contable.

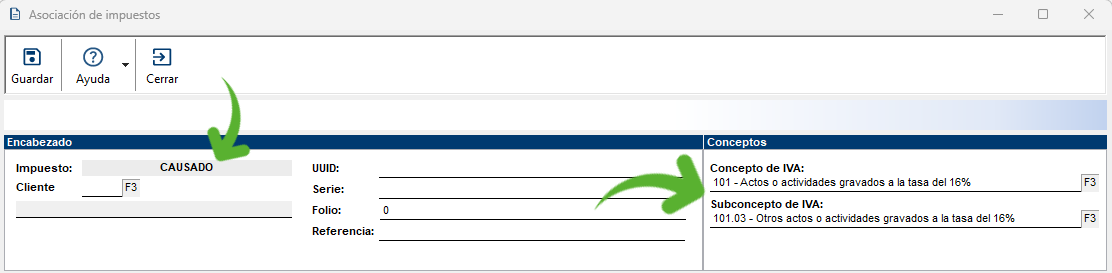

Conceptos y subconceptos de IVA Causado en el sistema

Al ingresar al módulo de Asociación de impuestos, verás los conceptos y subconceptos de IVA Causado disponibles en la sección de "Conceptos".

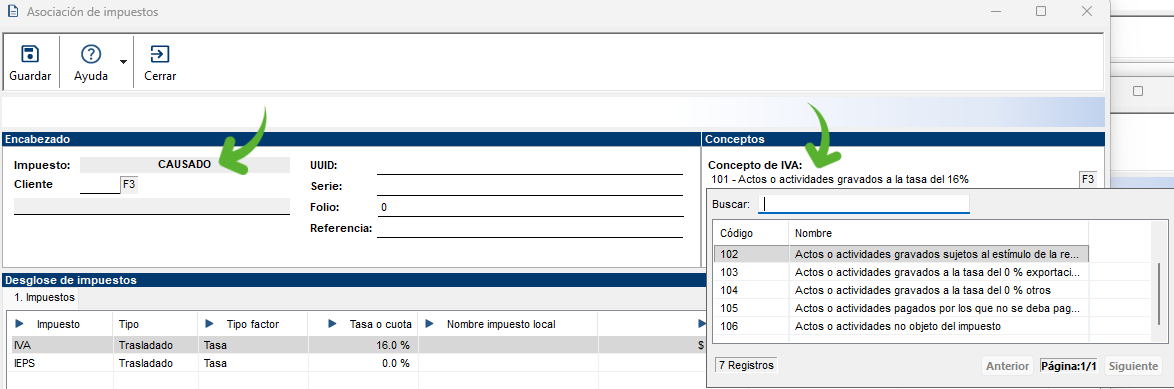

La siguiente imagen muestra los conceptos de IVA disponibles:

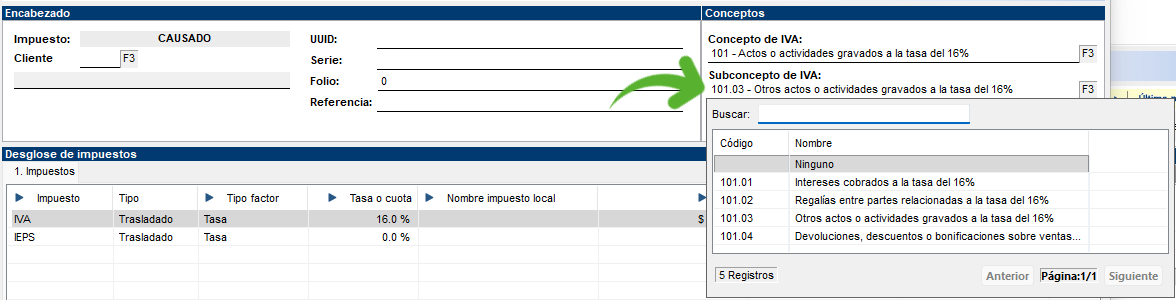

Y dependiendo del concepto de IVA que selecciones, serán los subconceptos de IVA que podrás utilizar:

Toma nota

Dentro de nuestro sistema contable, podrás ver que adicionalmente, incluimos los subconceptos: 101.04, 102.04, 102.08, 103.02, 104.03, 105.13 y 106.13, para el registro de las devoluciones, descuentos o bonificaciones sobre ventas y/o servicios. Con esto, el usuario puede seleccionar el concepto específico de cada operación, e identificar los movimientos correspondientes a dichos conceptos.

|