Nuevos conceptos de percepción y deducción

C781489, C781495

Beneficio

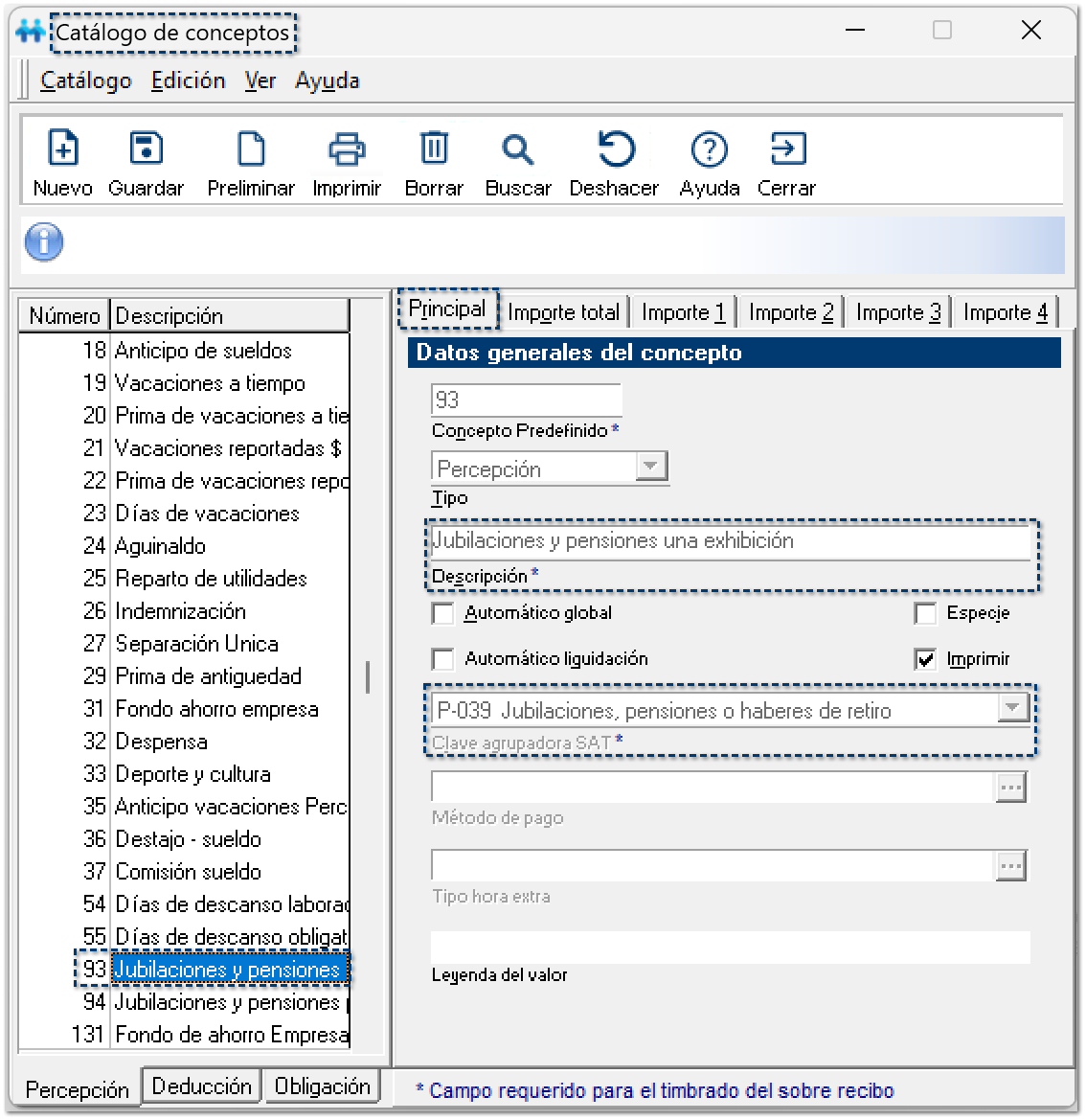

A partir de esta versión, se cuenta con los conceptos de percepción 93 – Jubilaciones y pensiones una exhibición y 94 – Jubilaciones y pensiones parcialidades, los cuales permiten registrar y timbrar correctamente los pagos realizados a pensionados y jubilados, de acuerdo con la forma en que se efectúe el pago.

Estos conceptos están diseñados para asegurar que la información fiscal se capture de manera adecuada desde el origen, diferenciando claramente entre pagos únicos y pagos en parcialidades. Adicionalmente, al tratarse de conceptos propios, se protegen mediante validaciones que evitan cambios indebidos, lo que ayuda a mantener la consistencia de la información y a reducir riesgos de errores que puedan impactar el cumplimiento fiscal.

Configuración

Ingresa al catálogo de Conceptos, desde el menú Catálogos.

Dentro del catálogo de conceptos, se encuentran disponibles los conceptos de percepción:

Tipo percepción:Estos conceptos forman parte de los conceptos propios del sistema, por lo que cuentan con validaciones que protegen su estructura fiscal y aseguran su correcto uso en el timbrado del CFDI de Nómina conforme al Complemento de Nómina.

Con el objetivo de mantener la integridad de la información fiscal, se aplican las siguientes reglas:

Los siguientes campos no pueden ser modificados:

Estas restricciones evitan cambios que puedan provocar inconsistencias en el CFDI o errores durante el proceso de timbrado.

A pesar de las restricciones anteriores, se permite realizar ajustes operativos para adaptar el cálculo a las necesidades de cada empresa:

De esta manera, el sistema mantiene protegidos los datos fiscales obligatorios, pero brinda la flexibilidad necesaria para una correcta configuración y operación de los pagos a pensionados y jubilados.

|

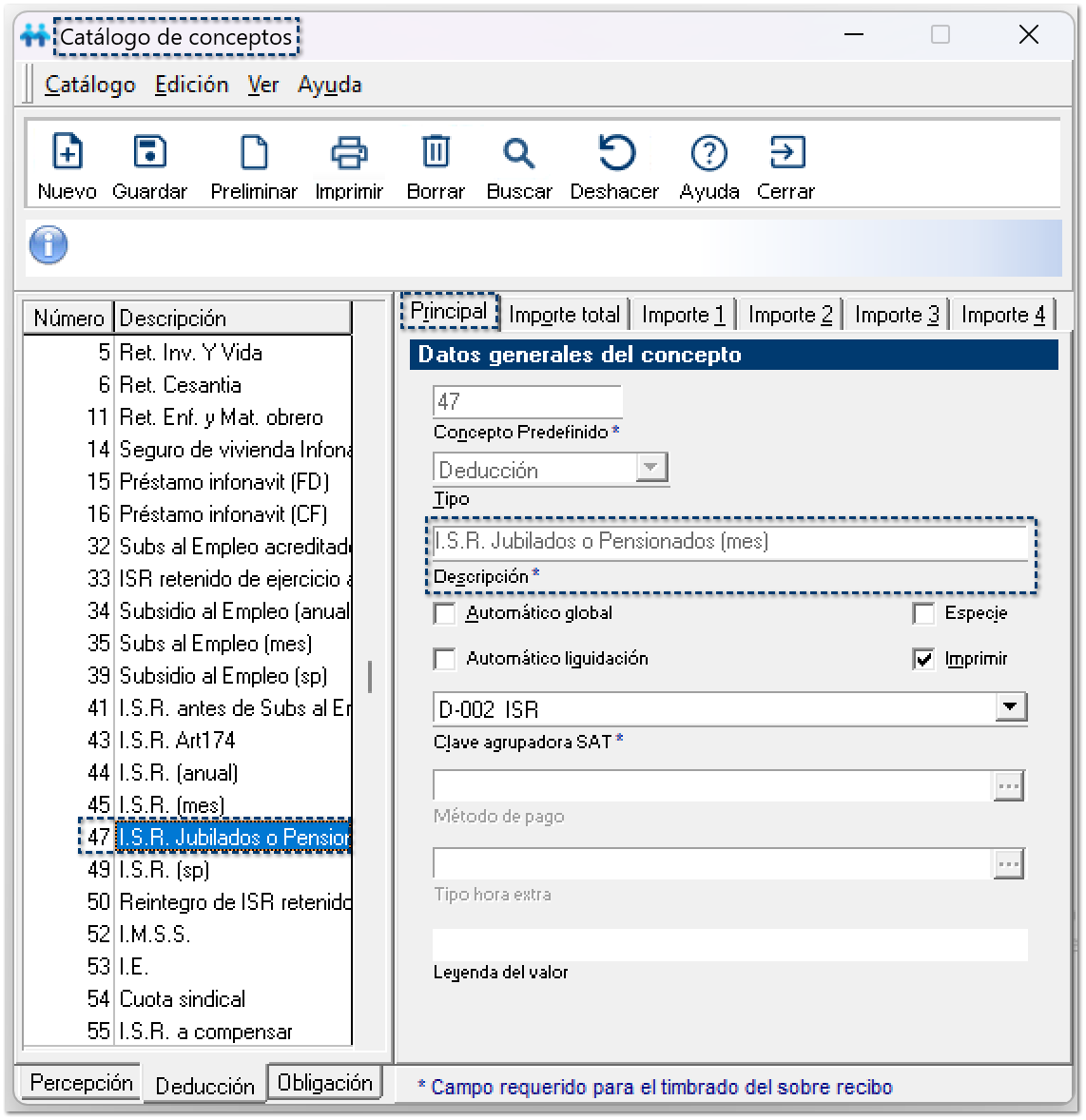

Tipo deducción:

|

Nota

En caso de que el usuario ya disponga de números de concepto previamente asignados, el sistema procederá a su reasignación automática.

Posteriormente, el usuario deberá verificar si dichos conceptos cuentan con fórmulas asociadas, a fin de garantizar la correcta continuidad de sus procesos.

|