Análisis de la RMRMF 2.7.1.9

Primer párrafo

Aplica para los propietarios de las mercancías

Para los efectos del artículo 29, penúltimo párrafo del CFF, los propietarios de mercancías, podrán acreditar el transporte de las mismas cuando se trasladen en territorio nacional por vía terrestre, férrea, marítima, aérea o fluvial, únicamente mediante la representación, impresa o en formato digital, del CFDI de tipo traslado expedido por ellos mismos, al que deberán incorporar el complemento “Carta Porte”, que para tales efectos se publique en el Portal del SAT.

En dicho CFDI deberán consignar como valor: cero, como clave en el RFC: la genérica a que se refiere la regla 2.7.1.26., para operaciones con el público en general y en el campo descripción se especificará el objeto del transporte de las mercancías.

Regla 2.7.1.26 Clave en el RFC genérica en CFDI y con residentes en el extranjero.

Para los efectos del artículo 29-A, fracción IV, segundo párrafo del CFF y 99, fracción III de la Ley del ISR, cuando no se cuente con la clave en el RFC, se consignará la clave genérica en el RFC: XAXX010101000 y cuando se trate de operaciones efectuadas con residentes en el extranjero, que no se encuentren inscritos en el RFC, se señalará la clave genérica en el RFC: XEXX010101000.

Segundo párrafo

Aplica para los intermediarios o agentes de transporte

Servicios de Logística

En los supuestos en los que el traslado de las mercancías se realice a través de un intermediario o bien de un agente de transporte, será este quien deberá expedir el CFDI a que se refiere el párrafo anterior y usar su representación, impresa o en formato digital, para acreditar el transporte de las mercancías.

Preguntas Frecuentes

2. ¿Qué es un Intermediario o Agente de Transporte?

Es la persona que presta el servicio de logística para el transporte de mercancías.

3. Si funjo como intermediario, o bien, como agente de transporte en un traslado de bienes o mercancías, ¿es necesario emitir un CFDI de tipo ingreso con el complemento “Carta Porte”?

No, en este caso se debe emitir un CFDI de tipo traslado con el complemento “Carta Porte”.

Tercer párrafo

Aplica para importación de mercancías

En los casos señalados en los párrafos anteriores, tratándose del transporte de mercancías de importación que correspondan a adquisiciones provenientes de ventas de primera mano, cuando éstas sean sujetas a enajenación, adicionalmente, el CFDI que se expida por dicha enajenación deberá contener los requisitos a que se refiere el artículo 29-A, fracción VIII del CFF y acompañarse de su representación, impresa o en archivo digital, junto con el CFDI a que se refieren los párrafos que anteceden.

Artículo 29-A Fracción VIII del CFF

VIII. Tratándose de mercancías de importación:

a) El número y fecha del documento aduanero, tratándose de ventas de primera mano.

b) En importaciones efectuadas a favor de un tercero, el número y fecha del documento aduanero, los conceptos y montos pagados por el contribuyente directamente al proveedor extranjero y los importes de las contribuciones pagadas con motivo de la importación.

Cuarto párrafo

Aplica para los transportistas

Los contribuyentes dedicados al servicio de transporte de carga que circulen por vía terrestre, férrea, marítima, aérea o fluvial, deberán expedir un CFDI de tipo ingreso que deberá contener los requisitos establecidos en el artículo 29-A del CFF, el cual amparará la prestación de este tipo de servicio y con el mismo podrán acreditar el transporte de las mercancías con su representación, impresa o en formato digital , al que deberán incorporar el complemento “Carta Porte”, que para tales efectos se publique en el Portal del SAT, mismo que únicamente servirá para acreditar el transporte de mercancías.

Quinto párrafo

Aplica para los transportistas y comercio exterior

+

+

El transportista podrá cumplir con la obligación de acompañar las mercancías que se transporten con la documentación que acredite su legal estancia y/o tenencia, según se trate de mercancías de procedencia extranjera o nacional, con el CFDI que incluye el complemento “Carta Porte”.

Preguntas Frecuentes

2. Para efectos del traslado en territorio nacional de mercancía de importación o de exportación, ¿será necesario emitir un CFDI con el complemento “Carta Porte”?

Sí, se debe emitir un CFDI con el complemento “Carta Porte, y adicionalmente se deberá de contar con los documentos que sirven para amparar el traslado de los bienes o mercancías de manera internacional.

|

|

Cambios en Preguntas Frecuentes:

-

Anteriormente era la pregunta 6 de la misma categoría.

|

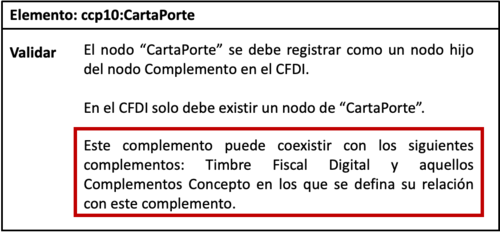

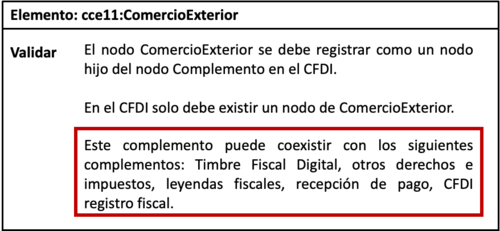

No Convivencia entre Complementos

Los complementos de Carta Porte y Comercio Exterior no pueden coexistir, es decir cuando se trasladen mercancías de manera internacional deberán realizarse dos CFDI.

Sexto párrafo

Todos los contribuyentes que estén “relacionados” con el traslado de mercancías deberán expedir, en términos de lo previsto en la presente regla, el CFDI con complemento “Carta Porte”, de tipo traslado o de tipo ingreso, de acuerdo a su participación en la operación.

Preguntas Frecuentes

8. ¿Quién debe emitir el CFDI de tipo traslado y quién el CFDI de tipo ingreso, con complemento “Carta Porte”? (Pregunta anterior)

El CFDI de tipo traslado con complemento “Carta Porte” se debe emitir por:

-

La propietaria o el propietario de los bienes o mercancías, cuando éstos se trasladen por medios propios

o se haya contratado el servicio de transporte; y

-

El intermediario o agente de transporte,

cuando preste servicios de logística para el traslado de los bienes o las mercancías y se trasladen por medios propios.

El CFDI de tipo ingreso con complemento “Carta Porte” se debe emitir cuando el traslado de mercancías se realice a través de un prestador de servicios de transporte.

|

|

Pregunta Anterior:

-

La pregunta 8 se modifica para desglosarla en la 4 y 5 de la misma categoría.

|

4. ¿Quién debe emitir el CFDI de tipo Traslado con complemento “Carta Porte”?

El CFDI de tipo traslado con complemento “Carta Porte” se debe emitir de manera previa a que se brinde el servicio de traslado de bienes o mercancías por cualquier medio de transporte, ya sea por vía terrestre, férrea, marítima, aérea o fluvial, por:

-

La propietaria o el propietario de los bienes o mercancías, cuando estos se trasladen por medios propios; y

-

El intermediario o agente de transporte, cuando preste servicios de logística para el traslado de los bienes o las mercancías, o tenga mandato para actuar por cuenta del cliente, siempre que dicho traslado se realice con medios propios.

|

|

Cambios en Preguntas Frecuentes:

-

Anteriormente era la pregunta 8 de la misma categoría.

|

5. ¿Quién debe emitir el CFDI de tipo Ingreso con complemento “Carta Porte”?

El CFDI de tipo Ingreso con complemento “Carta Porte” se debe emitir por el prestador del servicio de transporte cuando haya sido contratado para el traslado de mercancías en territorio nacional.

|

|

Cambios en Preguntas Frecuentes:

-

Anteriormente era la pregunta 8 de la misma categoría.

|

Resumen