Emisión de CFDI de Ingreso con complemento carta porte

Regla 2.7.1.9

Fundamento Legal

2.7.1.9

CFDI de tipo Ingreso con el que se acredita el transporte de mercancías

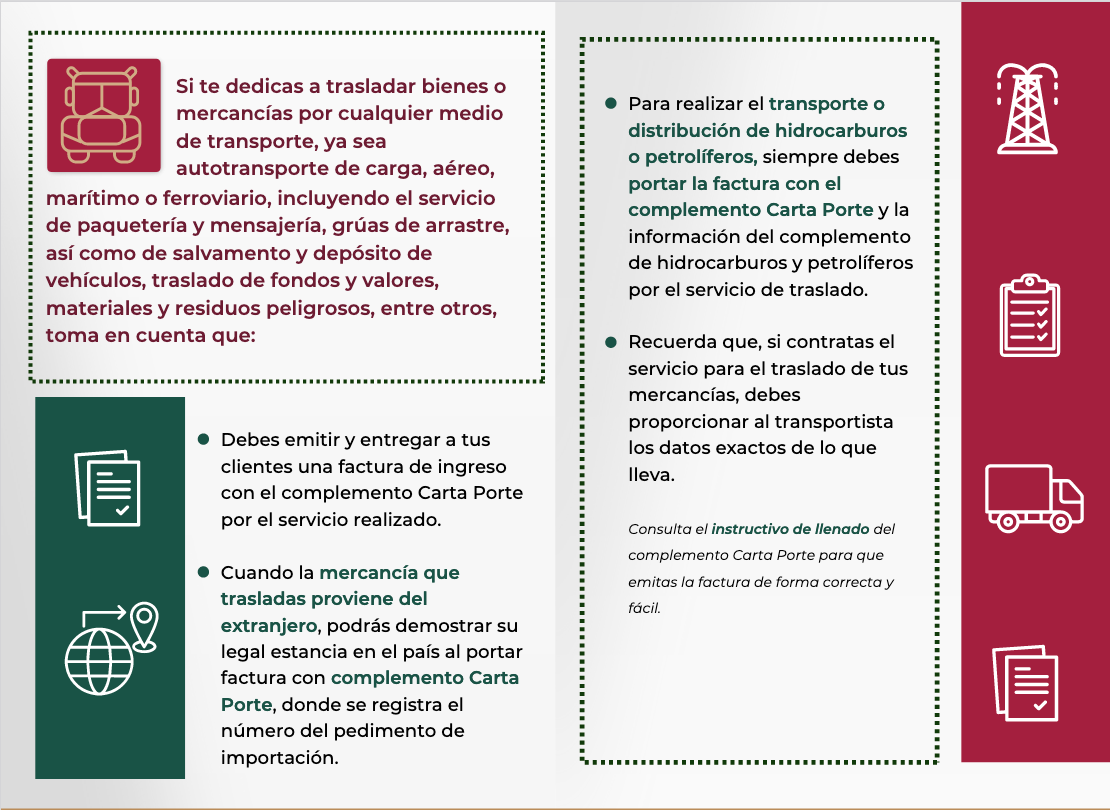

Para los efectos del artículo 29, penúltimo párrafo del CFF, los contribuyentes dedicados al servicio de transporte de carga general y especializada, que circulen por vía terrestre, férrea, marítima o aérea, así como los que presten el servicio de paquetería y mensajería, de grúas de arrastre y de grúas de arrastre y salvamento y depósito de vehículos, así como de traslado de fondos y valores o materiales y residuos peligrosos, entre otros servicios que impliquen la transportación de bienes o mercancías, deben expedir un CFDI de tipo ingreso con los requisitos establecidos en el artículo 29-A del CFF al que deben incorporar el complemento Carta Porte, que para tales efectos se publique en el Portal del SAT. El referido CFDI y su complemento amparan la prestación de estos servicios y acreditan el transporte y la legal tenencia de los bienes o mercancías con su representación impresa, en papel o en formato digital.

El transportista podrá acreditar la legal estancia y/o tenencia de los bienes y mercancías de procedencia extranjera durante su traslado en territorio nacional con el CFDI de tipo ingreso al que se le incorpore el complemento Carta Porte, siempre que en dicho comprobante se registre el número del pedimento de importación.

Para los efectos de la presente regla, en ningún caso se puede amparar el transporte o distribución de los hidrocarburos y petrolíferos señalados en la regla 2.6.1.1., sin que se acompañe la representación impresa, en papel o en formato digital de los CFDI de tipo ingreso a los que se incorporen el complemento Carta Porte y el complemento Hidrocarburos y Petrolíferos a que se refiere la regla 2.7.1.45.

Los contribuyentes a que se refiere la presente regla, deben expedir el CFDI de tipo ingreso con complemento Carta Porte, de acuerdo con el “Instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte”, que al efecto publique el SAT en su Portal.

Quien contrate el servicio de transporte de bienes o mercancías en territorio nacional, está obligado a proporcionar al transportista, con exactitud, los datos necesarios para la identificación de los bienes o mercancías que se trasladen, de conformidad con lo previsto en el “Instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte”, que al efecto publique el SAT en su Portal, a fin de que el transportista expida el CFDI de tipo ingreso con complemento Carta Porte que ampare la operación que, en su caso, sea objeto de la deducción o el acreditamiento correspondiente por el servicio prestado.

En caso de que se realice un servicio de traslado de bienes o mercancías sin contar con el CFDI de tipo ingreso con complemento Carta Porte, o bien, el referido complemento no cumpla con lo establecido en el “Estándar del Complemento Carta Porte” y el “Instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte”, tanto quien contrate el servicio de transporte de bienes o mercancías, como quien lo preste, será responsables ante la autoridad competente cuando ésta detecte alguna irregularidad en los datos registrados en el complemento Carta Porte.

Aplica para los siguientes contribuyentes:

-

Transporte de carga general y especializada.

-

Servicio de paquetería y mensajería.

-

Grúas de arrastre.

-

Grúas de arrastre y salvamento.

-

Depósito de vehículos.

-

Traslado de fondos y valores o materiales.

-

Residuos peligrosos

Resumen

Los contribuyentes a que se refiere la presente regla, deben expedir el CFDI de Tipo Ingreso con complemento Carta Porte, de acuerdo con el “Instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte”, que al efecto publique el SAT en su Portal.

Propietario obligado a proporcionar datos al transportista

Quien contrate el servicio de transporte de bienes o mercancías en territorio nacional, está obligado a proporcionar al transportista, con exactitud, los datos necesarios para la identificación de los bienes o mercancías que se trasladen, de conformidad con lo previsto en el “Instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte”, que al efecto publique el SAT en su Portal, a fin de que el transportista expida el CFDI de tipo ingreso con complemento Carta Porte que ampare la operación que, en su caso, sea objeto de la deducción o el acreditamiento correspondiente por el servicio prestado.

Corresponsabilidad entre Emisor y Receptor

En caso de que se realice un servicio de traslado de bienes o mercancías sin contar con el CFDI de tipo ingreso con complemento Carta Porte, o bien, el referido complemento no cumpla con lo establecido en el “Estándar del Complemento Carta Porte” y el “Instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte”, tanto quien contrate el servicio de transporte de bienes o mercancías, como quien lo preste, serán responsables ante la autoridad competente cuando ésta detecte alguna irregularidad en los datos registrados en el complemento Carta Porte.

Preguntas Frecuentes

|

Preguntas Frecuentes:

1. Soy una empresa dedicada al transporte de bienes y/o mercancías, ¿es necesario expedir el CFDI (factura) de tipo ingreso con complemento Carta Porte para estar en posibilidad de acreditar su traslado en territorio nacional?

Sí, debes emitir el CFDI (factura) de tipo ingreso con complemento Carta Porte y generar la representación impresa, en papel o en formato digital de este, para acreditar la tenencia y el traslado de los bienes y/o mercancías en territorio nacional.

|

|

|

Preguntas Frecuentes:

3. Si contrato los servicios de transporte para trasladar bienes y/o mercancías y el CFDI (factura) que me expide el transportista no contiene el complemento Carta Porte, ¿puedo hacer deducible el servicio de transporte contratado?

A partir del 1 de diciembre de 2021, no podrán deducirse los servicios de transporte de bienes y/o mercancías con un CFDI (factura) de tipo ingreso sin complemento Carta Porte, por no cumplir con los requisitos de las deducciones fiscales.

Lo anterior no resulta aplicable a los servicios realizados por transportistas que se ubiquen en el supuesto a que se refiere la regla 2.7.1.52., primer párrafo de la RMF vigente.

|

|

|

Preguntas Frecuentes:

5. ¿Quién debe emitir el CFDI (factura) de tipo ingreso con complemento Carta Porte?

El CFDI (factura) de tipo ingreso con complemento Carta Porte se debe emitir por el prestador del servicio de transporte, cuando haya sido contratado para el traslado de bienes y/o mercancías dentro del territorio nacional.

|

|

Preguntas Frecuentes:

13. Si presto servicios de grúas de arrastre, de arrastre y salvamento y depósito de vehículos en las vías generales de comunicación, ¿qué información debo registrar

en el CFDI (factura) con complemento Carta Porte?

Siempre que la ruta del servicio no implique transitar por algún tramo de jurisdicción federal, podrás emitir un CFDI (factura) de tipo ingreso sin complemento Carta Porte.

En caso de que, por cualquier razón se transite por algún tramo de jurisdicción federal, deberás emitir un CFDI (factura) de tipo ingreso con complemento Carta Porte, donde en el campo “Configuración Vehicular”, registres la clave correspondiente al servicio de grúas “OTROSG” (Servicio de Grúas), del catálogo c_ConfigAutotransporte, así como el tipo de permiso proporcionado por la SCT, de acuerdo al catálogo c_TipoPermiso.

|

Claves de Productos y Servicios

Nota 5: Las claves de servicio que deberán utilizar los transportistas, dependiendo el tipo de carga y medio utilizado para el transporte de las mercancías, son las siguientes:

|

Código

|

Nombre

|

|

78101500

|

Transporte de carga aérea

|

|

78101501

|

Transporte nacional aéreo de carga

|

|

78101502

|

Transporte internacional aéreo de carga

|

|

78101503

|

Transporte aéreo blindado

|

|

78101600

|

Transporte de carga por ferrocarril

|

|

78101601

|

Servicios de transporte en furgones

|

|

78101602

|

Servicios de transporte ferroviario de carga a granel

|

|

78101603

|

Transporte de ganado por ferrocarril

|

|

78101604

|

Vehículos de servicios de transporte

|

|

78101700

|

Transporte de carga por mar

|

|

78101701

|

Servicios de transporte nacional por buque

|

|

78101702

|

Servicios de transporte internacional por buque

|

|

78101703

|

Servicios de transporte nacional por barcazas

|

|

78101704

|

Servicios de transporte internacional por barcazas

|

|

78101705

|

Transporte marítimo blindado

|

|

78101706

|

Servicio de embarcaciones para suministros a plataformas de gas y petróleo mar adentro

|

|

78101800

|

Transporte de carga por carretera

|

|

78101801

|

Servicios de transporte de carga por carretera (en camión) en área local

|

|

78101802

|

Servicios transporte de carga por carretera (en camión) a nivel regional y nacional

|

|

78101803

|

Servicios de transporte de vehículos

|

|

78101804

|

Servicios de reubicación

|

|

78101806

|

Servicios transporte de carga por carretera a nivel internacional

|

|

78101807

|

Servicios de transporte de carga de petróleo o químicos por carretera

|

|

78101900

|

Transporte de carga intermodal

|

|

78101901

|

Transporte aéreo a marítimo

|

|

78101902

|

Transporte marítimo a ferroviario

|

|

78101903

|

Transporte marino a carretera (por camión)

|

|

78101904

|

Transporte aéreo a carretera (por camión)

|

|

78101905

|

Transporte por vagones de ferrocarril

|

|

78102200

|

Servicios postales de paqueteo y courrier

|

|

78121603

|

Tarifa de los fletes

|

|

78141500

|

Servicios de organización de transportes

|

|

78141501

|

Servicios de expedidores de fletes

|

|

84121806

|

Servicios de custodia de valores

|

|

92121800

|

Servicios de carros blindados y transporte de valores

|

|

92121801

|

Servicio de carros blindados

|

|

92121802

|

Servicio de transporte de dinero

|

Validaciones

ClaveProdServ

Cuando el atributo “Comprobante:TipoDeComprobante” contenga el valor “I”, que corresponde a la descripción de “Ingreso”, se debe registrar alguna de las siguientes claves de servicio:

78101500, 78101501, 78101502, 78101503, 78101600, 78101601, 78101602, 78101603, 78101604, 78101700, 78101701, 78101702,

78101703, 78101704, 78101705, 78101706, 78101800, 78101801, 78101802, 78101803, 78101804, 78101806, 78101807, 78101900,

78101901, 78101902, 78101903, 78101904, 78101905, 78102200, 78121603, 78141500, 78141501, 84121806, 92121800, 92121801 o

92121802.

Para el caso de que se registre alguna de las siguientes claves relacionadas con el transporte de carga intermodal: 78101900, 78101901, 78101902, 78101903, 78101904 o 78101905, en el complemento Carta Porte debe existir más de uno de los siguientes nodos:

-

"Mercancias:Autotransporte",

-

“Mercancias:TransporteMaritimo",

-

"Mercancias:TransporteAereo",

-

"Mercancias:TransporteFerroviario".