NIF A-1

Marco Conceptual de las

Normas de Información Financiera

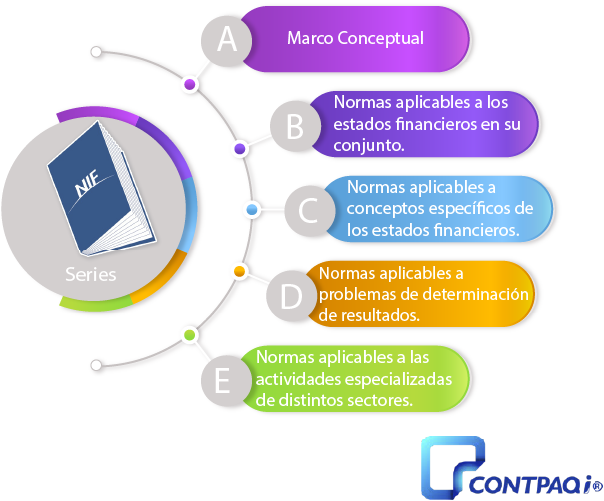

Para facilitar el estudio y aplicación de las diferentes NIF, éstas se clasifican en las siguientes series:

Serie NIF A. Marco Conceptual.

Serie NIF B. Normas aplicables a los estados financieros en su conjunto.

Serie NIF C. Normas aplicables a conceptos específicos de los estados financieros.

Serie NIF D. Normas aplicables a problemas de determinación de resultados.

Serie NIF E. Normas aplicables a las actividades especializadas de distintos sectores.

34.3 Los estados financieros básicos que responden a las necesidades comunes de los usuarios y al objetivo de los estados financieros, son:

a) Estado de situación financiera – es el estado financiero básico que presenta información relativa a los recursos (activos) y fuentes de financiamiento (pasivos y capital contable) de la entidad, a una fecha determinada;

b) Estado de resultado integral – es el estado financiero básico para entidades lucrativas que presenta la información relativa a los ingresos, costos y gastos, así como a la utilidad neta y al resultado integral de una entidad, durante un periodo contable;

c) estado de actividades – es el estado financiero básico para entidades con propósitos no lucrativos que presenta la información relativa a sus ingresos, costos y gastos, así como al cambio neto en el patrimonio contable en un periodo contable;

d) Estado de cambios en el capital contable – es el estado financiero básico para las entidades lucrativas que presenta los movimientos entre los saldos iniciales y finales del capital contribuido y del capital ganado durante un periodo contable; y

e) Estado de flujos de efectivo – es el estado financiero básico que presenta información acerca de las entradas y salidas de efectivo en una entidad durante un periodo contable.

Normas de Información Financiera

43 Características cualitativas de mejora

43.1 Comparabilidad

43.1.3 Los estados financieros deben cumplir con las NIF, dado que esto favorece sustancialmente su comparabilidad, al ser así uniformes en cuanto a estructura, terminología y criterios de reconocimiento.

Análisis vertical

|

NIF

|

REPORTE

|

LUCRATIVA

|

NO LUCRATIVA

|

|

B6

|

Estado de situación financiera o Balance general.

|

X

|

X

|

|

B3

|

Estado de resultado integral.

|

X

|

|

|

B4

|

Estado de cambios en el capital contable.

|

X

|

|

|

B2

|

Estado de flujos de efectivo

|

X

|

X

|

Notas a los estados financieros

Son explicaciones que amplían el origen y significado de los datos y cifras que se presentan en dichos estados proporcionan información acerca de la entidad y sus transacciones, transformaciones internas y otros eventos, que la han afectado o podrían afectarla económicamente; así como, sobre la repercusión de políticas contables y de cambios significativos.