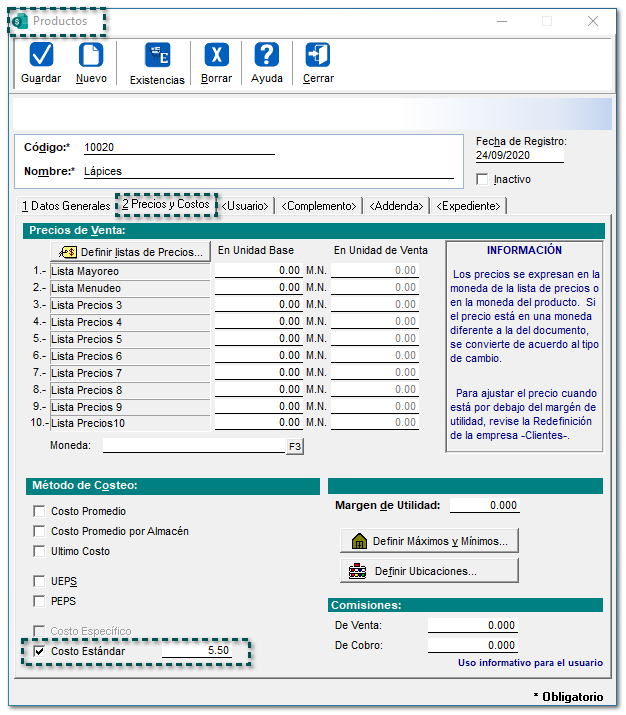

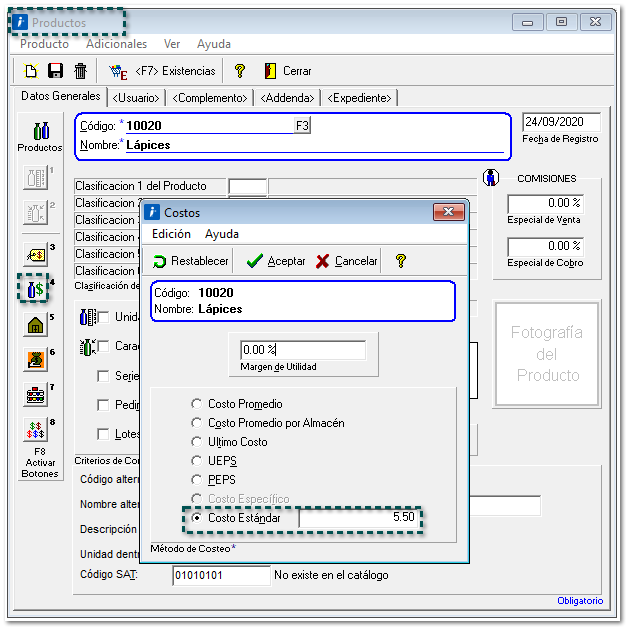

Costo Estándar

Los Costos Estándar son aquellos que esperan lograrse en determinado proceso de producción en condiciones normales y se basan en cantidades monetarias predeterminadas establecidas antes del inicio de la producción.

Los objetivos de los costos estándar son:

-

El control de costos

-

El costeo de inventarios

-

La planeación de las utilidades4. Fijación de precios de los productos

Este Método de costeo se recomienda utilizarlo cuando el costo del producto es fijo, es decir, no cambiará ni tendrá variación.

Por ejemplo:

El administrador de la Nueva Empresa SA de CV, tiene dados de alta productos en su empresa, lo cual necesita saber el Costo Estándar de cada unidad tomando en base a los siguientes movimientos:

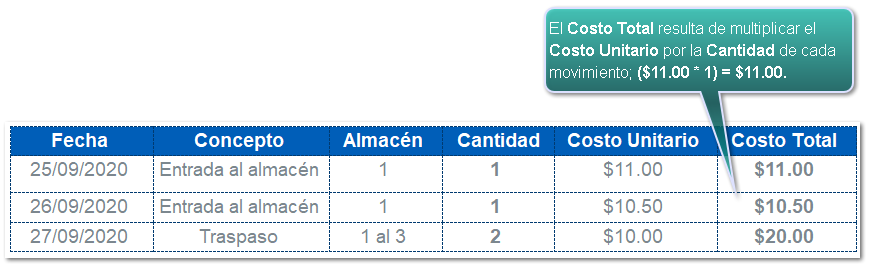

Consultar Costos Históricos

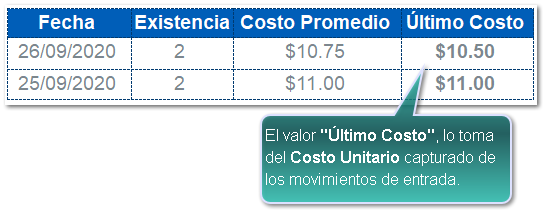

En la Vista "Existencias y Costos F7", se podrá observar el registro de éstos costos.

El sistema calcula y registra para fines estadísticos, el Costo Promedio y Último Costo, pero sólo utiliza el Costo Estándar del producto para costear los movimientos de salida.

Al ejecutar el reporte Kárdex del Almacén, se mostrará de la siguiente manera: