¿Qué debo cuidar?

A partir de la versión 4.0 del Anexo 20, el nombre, domicilio fiscal y Régimen Fiscal, tanto del emisor como del receptor, se vuelven requeridos, es decir, obligatorios, y es importante que estos se registren de acuerdo a la Lista de RFC inscritos no cancelados en el SAT.

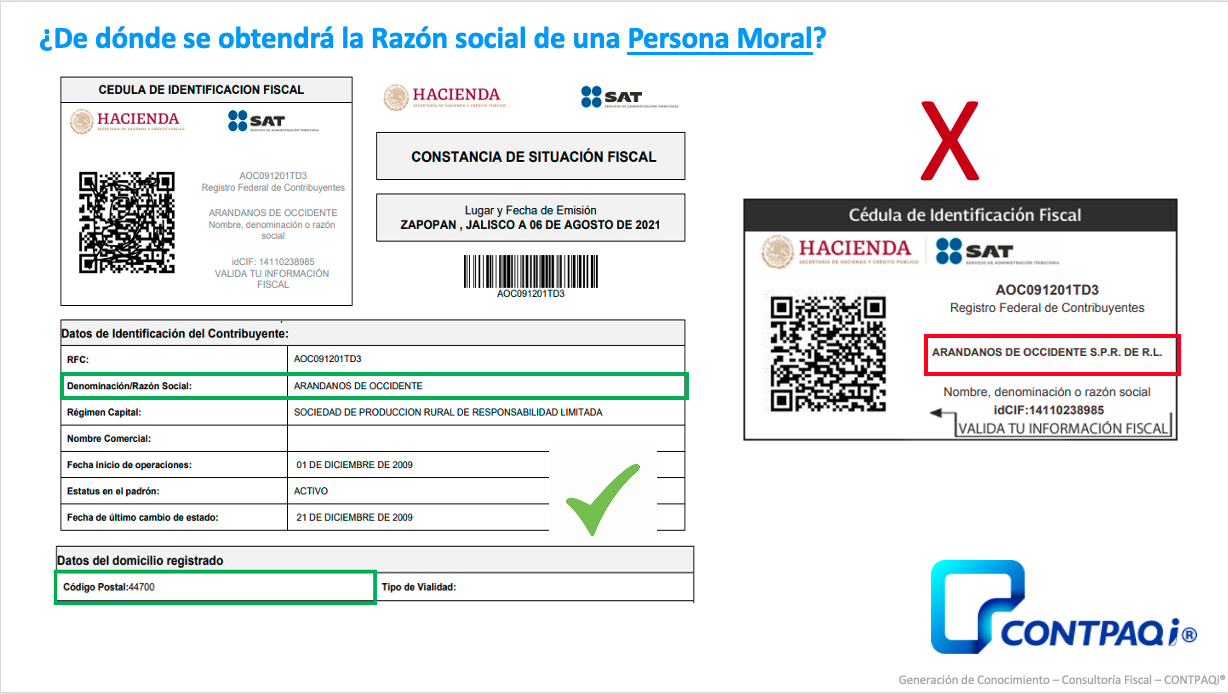

El nombre del Emisor y Receptor debe capturarse exactamente igual conforme se encuentre en la Constancia de Situación Fiscal o Cédula de Identificación Fiscal dependiendo si se trata de una persona física o moral.

.

|

Importante

Si eres Persona Física puedes obtener ambos documentos y si eres Persona Moral deberás utilizar la Constancia de Situación Fiscal.

|

Régimen Fiscal del Receptor

El Régimen Fiscal del Receptor, también será un dato requerido que se podrá obtener de la misma Constancia de Situación Fiscal.

Facturas a Público en General

|

|

Importante

|

Nombre del Emisor

Se validará que corresponda con la l_RFC y que debe aparecer conforme aparece en la constancia de situación fiscal.