Lo nuevo en el esquema de Cancelación

de acuerdo al Anexo 20 versión 4.0

Para el año 2022 se aplica una reforma al Artículo 29-A, en su cuarto y quinto párrafo y también se aplica una adición al Artículo 113-G fracción V de la LISR.

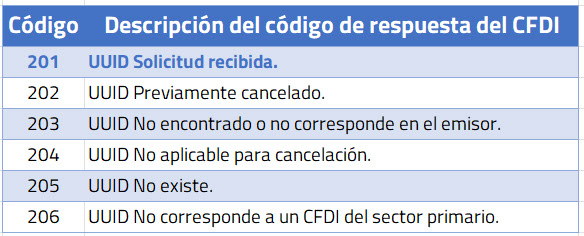

- Se ajusta la descripción del código de respuesta para el sistema actual de cancelación. Ahora el código 201 cambia a UUID Solicitud recibida cuando anteriormente indicaba UUID Cancelado. Este ajuste al código 201 se realiza porque se incluye el motivo de la cancelación de la factura.

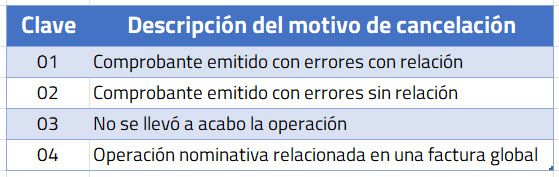

- Se ajusta el esquema para incluir el motivo de cancelación y el folio fiscal que sustituye. A partir del 1º de enero del 2022 será necesario señalar el motivo de la cancelación de los comprobantes de acuerdo al siguiente catálogo. Esto aplica para todos los CFDIs, incluidos los creados con la versión 3.3.

-

- Al seleccionar como motivo de cancelación la clave 01 “Comprobante emitido con errores con relación” deberá relacionarse el folio fiscal del comprobante que sustituye al cancelado.

-

Se actualizan los plazos para realizar la cancelación de facturas quedando de la siguiente forma:

- Cancelación sin aceptación, tiene hasta el siguiente día hábil después de la emisión de la factura.

- Cancelación con aceptación sigue teniendo hasta 3 días hábiles para aceptar o rechazar la cancelación después de la recepción de la notificación.

- Los contribuyentes del Régimen simplificado de confianza (RESICO) podrán cancelar un CFDI global únicamente en el mes en que genera el mismo.

- Los contribuyentes únicamente podrán cancelar un CFDI en el mismo ejercicio en que se haya emitido.