Modificación de la base del I.V.A.

C176

Beneficio

A partir de esta versión podrás modificar la base del I.V.A. en los documentos.

Entorno legal

RLIVA. Artículo 27. Para los efectos del artículo 8o. de la Ley, para calcular el impuesto tratándose de la enajenación de automóviles y camiones usados, adquiridos de personas físicas que no trasladen en forma expresa y por separado el impuesto, se considerará como valor el determinado conforme al artículo 12 de la Ley, al que podrá restársele el costo de adquisición del bien de que se trate, sin incluir los gastos que se originen con motivo de la reparación o mejoras realizadas en los mismos. El impuesto que haya sido trasladado por dichas reparaciones o mejoras será acreditable en los términos y con los requisitos que establece la Ley. El contribuyente al adquirir los automóviles y camiones usados deberá cumplir con los siguientes requisitos: I. Efectuar el pago correspondiente mediante cheque nominativo a nombre del enajenante, y II. Conservar copia de la factura, una identificación oficial del enajenante y de los demás documentos en los que conste el nombre, domicilio y, en su caso, el registro federal de contribuyentes del enajenante, así como la marca, tipo, año modelo, los números de motor y de serie de la carrocería, correspondientes al vehículo.

LIVA. Artículo 12.- Para calcular el impuesto tratándose de enajenaciones se considerará como valor el precio o la contraprestación pactados, así como las cantidades que además se carguen o cobren al adquirente por otros impuestos, derechos, intereses normales o moratorios, penas convencionales o cualquier otro concepto.

Un ejemplo donde puede aplicarse este cambio es en la venta de un automóvil usado, por una persona moral

Ejemplo:

|

Concepto

|

Importe

|

|

Costo de adquisición del automóvil

|

$100,000.00

|

|

Fecha de compra

|

10/01/2018

|

|

Precio de venta del automóvil

|

$113,000.00

|

|

Fecha de enajenación

|

15/01/2018

|

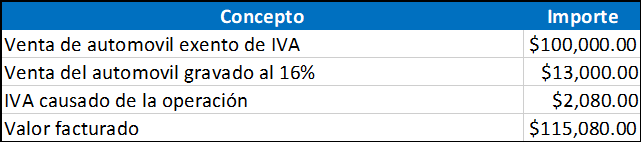

En el ejemplo anterior el costo del automóvil es de $100,000.00, al momento de venderlo se le aumenta $13,000.00. En esta transacción el monto total por la enajenación es de $113,000.00, pero en el reglamento del I.V.A. indica que podrá restarse el costo de adquisición para la base del I.V.A. por lo que la operación quedaría de la siguiente forma:

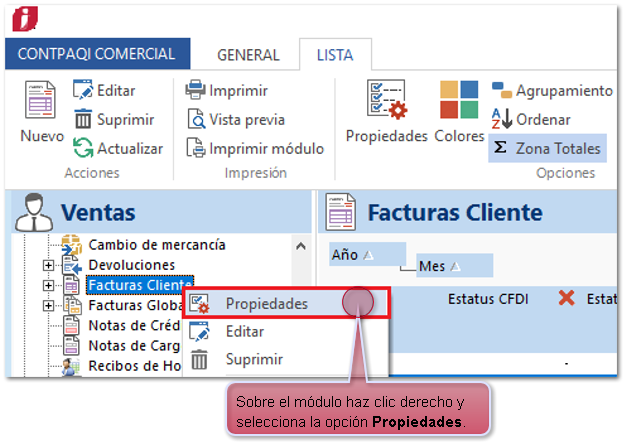

Realiza los siguientes pasos para configurar este ejercicio en el sistema en el módulo de Facturas cliente.

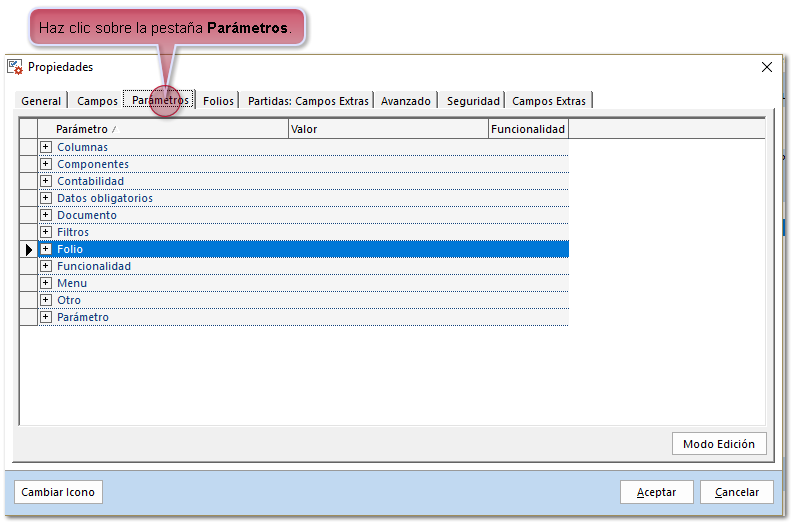

1. Ingresa a las propiedades del módulo y haz clic sobre la pestaña Parámetros.

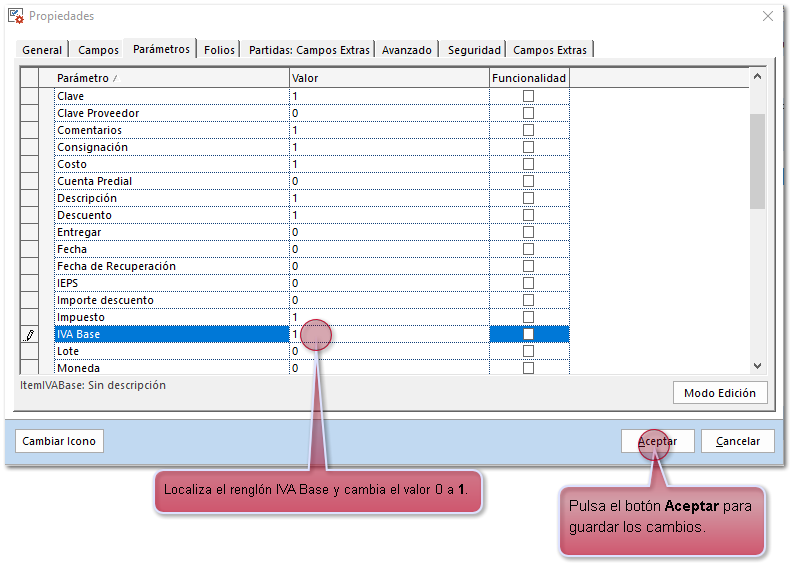

2. Despliega el grupo Columnas y localiza el renglón IVA Base y cambia el valor 0 a 1 para activar la columna.

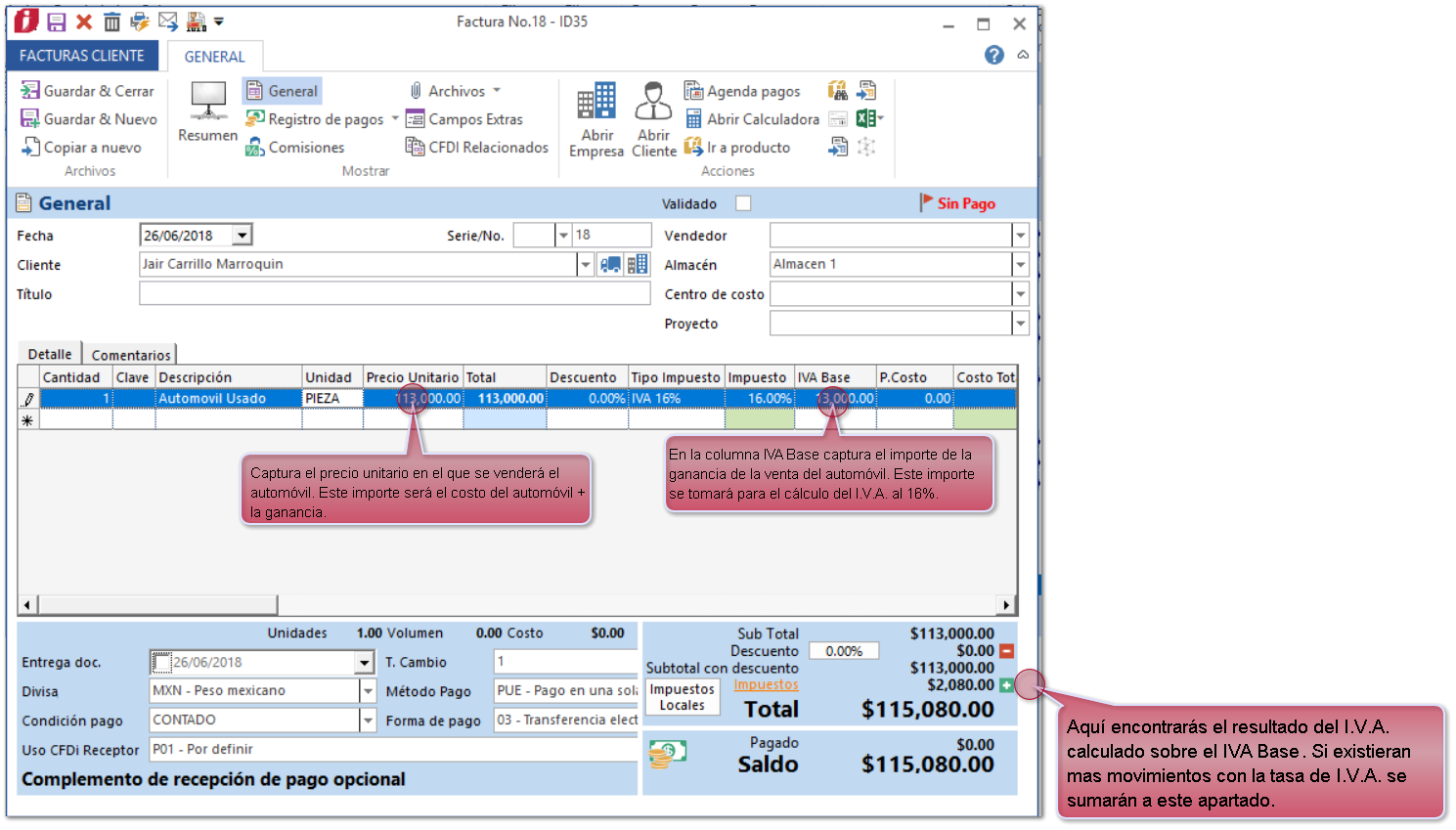

Una vez activada la columna IVA Base captura tu documento de Factura cliente de la siguiente forma:

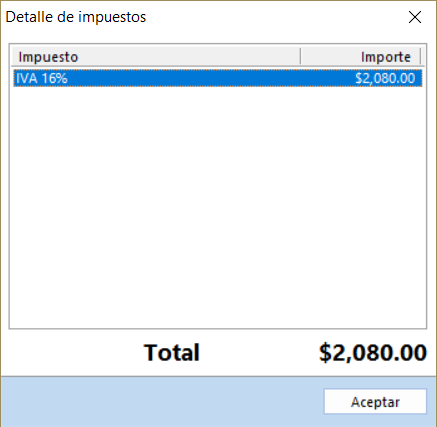

Al hacer clic sobre el botón Impuestos, localizado en la parte inferior derecha del documento, se desglosará el I.V.A. calculado sobre el importe de la columna IVA Base.

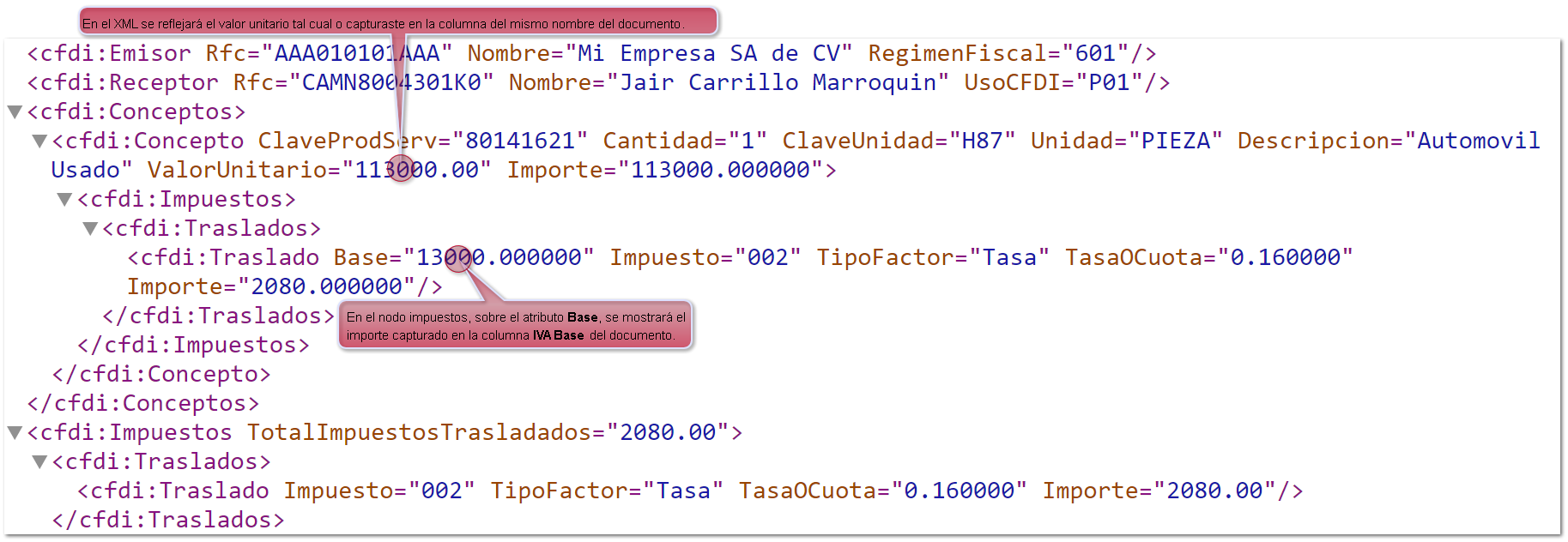

Al timbrar del documento y validar tu XML:

Consideraciones:

-

Podrás capturar hasta 6 decimales en la columna IVA base.

-

El importe se redondeará tal cual lo hace el campo precio unitario; sin embargo en el XML deberá irse a los decimales configurados en las opciones de la empresa.

-

Solo se calculará el I.V.A. al 16% sobre el importe de la columna IVA base.

-

En la versión de CONTPAQi Comercial Start no será posible configurar esta novedad.

Carta Técnica CONTPAQi® Comercial Start/Pro 3.0.1

Carta Técnica CONTPAQi® Comercial Start/Pro 3.0.1