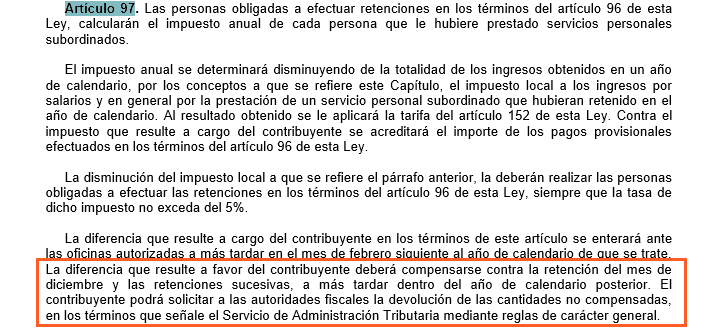

De acuerdo a lo indicado en el cuarto párrafo del artículo 97 de la Ley de ISR:

Cuando resulte saldo a favor del empleado, se deberá compensar contra la retención del mes de diciembre y las retenciones sucesivas, a más tardar dentro del año de calendario posterior.

Puede darse el caso de que, para algún empleado haya resultado impuesto a favor (a compensar); sin embargo, al empleado le corresponda en los periodos Subsidio y no ISR.

De esta manera, la compensación en el periodo no se realiza y nunca se aplica el saldo a favor.

Ejemplo:

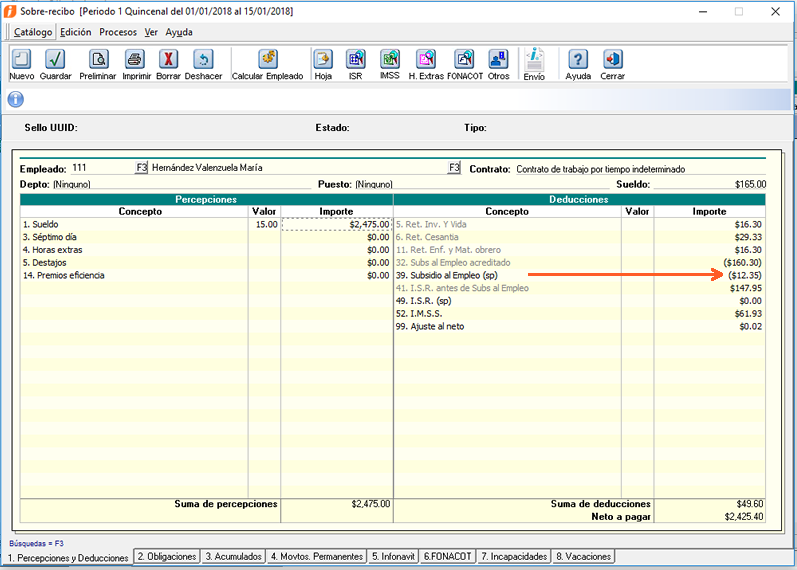

La empresa realizó el cálculo anual del ejercicio 2017, estando en enero de 2018.

Al empleado con código 111 le correspondió impuesto a favor por 200.00.

En los recibos de nómina del empleado correspondientes al ejercicio 2018 no hay ISR del periodo, ya que al empleado le corresponde Subsidio. De esta manera, no se está aplicando al empleado el el saldo a favor del 2017.

En caso de que identifiques que es esta la causa por la cual te notifican esta inconsistencia, es necesario que verifiques con tu fiscalista y realicen la consulta al SAT sobre qué acciones procede realizar.

IMPORTANTE: Antes de modificar sobre recibos de ejercicios anteriores, cancelar los CFDI y retimbrarlos, te recomendamos revisar este tema con tu fiscalista ya que puede tener implicaciones fiscales.