Un periodo con Subsidio y otro sin Subsidio dentro del mismo mes

Al efectuar retenciones y cálculos de ISR por periodo puede provocar que en la proyección se genere Subsidio, sin embargo al realizar el cálculo mensual de ISR (Como lo realiza la autoridad SAT) pudiera darse el caso que no fuera acreedor a Subsidio.

El subsidio puede ser calculado por periodo y no necesariamente de forma mensual, de acuerdo a lo que establece el tercer Párrafo, Artículo Décimo (Subsidio para el Empleo) de la Ley de ISR:

En los casos en los que los empleadores realicen pagos por salarios, que comprendan periodos menores a un mes, para calcular el subsidio para el empleo correspondiente a cada pago, dividirán las cantidades correspondientes a cada una de las columnas de la tabla contenida en esta fracción, entre 30.4. El resultado así obtenido se multiplicará por el número de días al que corresponda el periodo de pago para determinar el monto del subsidio para el empleo que le corresponde al trabajador por dichos pagos.

Puedes consultar la Ley de ISR haciendo clic aquí.

Veamos el siguiente ejemplo:

-

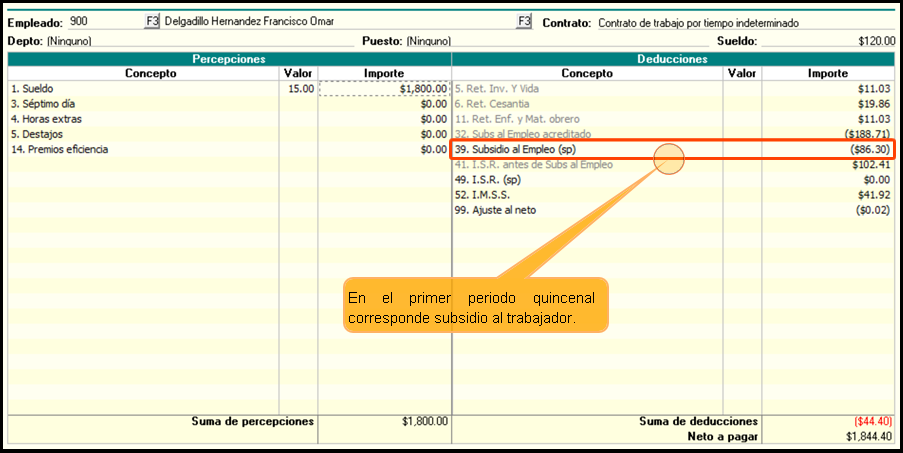

El empleado Francisco Delgadillo tiene un salario diario de 120.00. Base de cotización Mixta.

-

Se calcula la primer quincena de Enero, con lo cual obtiene un sueldo de 1,800.00

-

De acuerdo al cálculo, le corresponde subsidio al empleo por 86.30.

Sobre-recibo y XML de la primer quincena del mes:

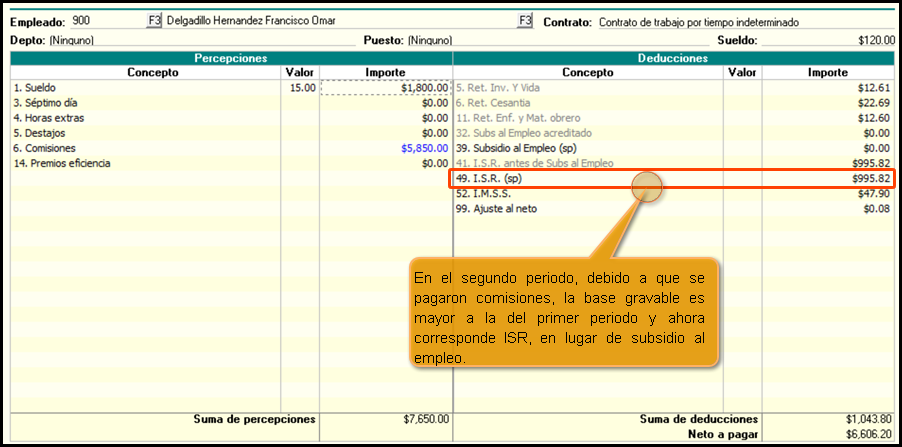

En la segunda quincena, adicional a su sueldo, recibe comisiones por 5,850.00.

De acuerdo a la base gravable del periodo, corresponde ISR de 995.82.

Sobre-recibo y XML de la segunda quincena del mes:

Como podemos ver, en el primer periodo se le otorgó subsidio de $86.30 y en el segundo periodo se le retuvo $995.82, por lo cual el pago provisional de ISR en el mes es de: $995.82 - $86.30 = $909.52.

Sin embargo, si realizamos un cálculo de ISR mensual como lo realiza el SAT, se determina una base grabable de $9450.00 en el mes, al aplicarle las tablas de ISR resulta un impuesto de $1064.34 por lo cual no se tomaría en cuenta el subsidio debido a las comisiones percibidas en el segundo periodo del mes, lo cual incrementó la base gravable.

Esto daría como resultado que se le reportó al SAT un subsidio de 86.30 y una retención de ISR de 995.82, cuando la autoridad SAT esperaría $1,064.00 de retencion de ISR para el mes, sin considerar subsidio.